"Sagen Sie Ja zu Anleihen" ist eine der Hauptaussagen im Ausblick von Morningstar Investment Management (MIM) für 2024, neben "Risiko schafft Chancen" und "Ein robustes Portfolio ist der Schlüssel". Angesichts von Inflation, Volatilität und Rezession, die 2024 immer noch möglich sind, werfen wir einen Blick darauf, was die Experten von MIM für Anleihen im nächsten Jahr vorhersagen.

Weil die Zinssätze zur Bekämpfung der Inflation gestiegen sind, kauften Anleger in Scharen Staats- und Unternehmensanleihen, was 2023 die Kurse in die Höhe trieb. Das folgt auf ein enttäuschendes Jahr 2022, in dem Anleihen im Gleichschritt mit Aktien fielen und nicht die von den Anlegern geschätzten defensiven Eigenschaften boten.

Auch wenn die Inflation zu sinken beginnt, bleiben festverzinsliche Wertpapiere im nächsten Jahr eine attraktive Anlageklasse, insbesondere Staatsanleihen, meint MIM: "Staatsanleihen aus Industrieländern erscheinen uns derzeit so attraktiv wie seit mindestens einem Jahrzehnt nicht mehr."

Dieser Teil der Anlageklasse sei ein "fantastischer Teich zum Angeln", sagt MIM und hebt Anleihen aus Industrieländern (ohne Japan), aus Schwellenländern und inflationsgebundene Anleihen heraus. Langfristige Anleihen erlebten "aktienähnliche Rückgänge", was die Bewertungen attraktiver macht. Der größte Anreiz für diese Anleihen sind jedoch die Renditen, so die MIM.

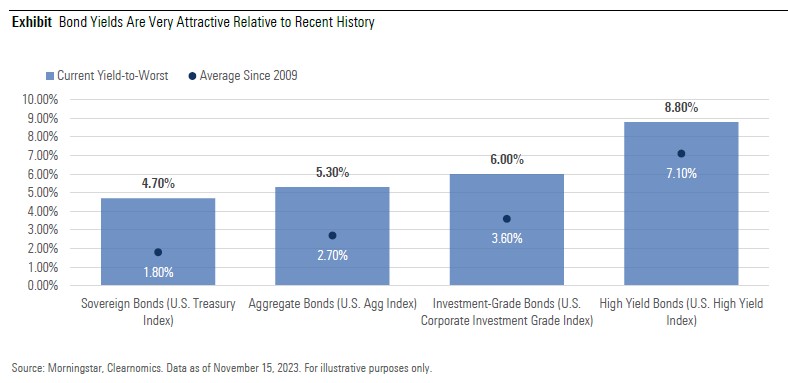

Anleihenrenditen sind attraktiv

"Der deutliche Anstieg der Anleiherenditen hat ihre Attraktivität gegenüber anderen Vermögenswerten und für das Risikomanagement von Portfolios im Allgemeinen erhöht", heißt es in dem Ausblick. Dies gilt für das Vereinigte Königreich, die USA und Australien, wo die "realen" Renditen jetzt positiv sind, also über der Inflation liegen. Aber auch in Europa steigen die Renditen stark, allerdings von einer sehr niedrigen Basis aus, so dass sie weniger attraktiv sind.

Das beeinflusst, wie Anleihen im Vergleich zu anderen Anlageklassen gesehen werden. So stieg beispielsweise die Rendite des Morningstar US Core Bond Index zwischen November 2020 und November 2023 von 1,2% auf 5,4%. Dagegen stieg die Dividendenrendite des Morningstar US Market Index im gleichen Zeitraum nur um 0,3% von 1,2% auf 1,5%.

In den letzten Jahren mussten Anleger, die nach Rendite hungerten, in risikoreichere Unternehmensanleihen investieren, sei es in Investment Grade- oder Hochzinsanleihen. Jetzt nicht mehr. "In diesem Umfeld müssen wir uns nicht nach Rendite strecken", sagen die MIM-Experten.

Bei Unternehmensanleihen besteht in einer Rezession ein höheres Ausfallrisiko, weshalb der "Credit Spread" genau beobachtet werden sollte. Die Verlangsamung der Wirtschaft durch steigende Zinssätze sind schlechte Nachrichten für Unternehmensanleihen - ganz gleich, ob Investment Grade oder High Yield. Das offensichtliche Risiko ist eine Verschlechterung der Fundamentaldaten der Unternehmen, da das Umsatz- und Gewinnwachstum zurückgeht. Dies zeigt sich oft zuerst bei hochverzinslichen Anleihen, bei denen erste Anzeichen einer Anspannung zu erkennen sind - wenn auch von einer historisch niedrigen Basis aus.

MIM merkt auch an, dass sich die Kreditqualität von Hochzinsanleihen verbessert hat, so dass sie wohl besser positioniert sind als in früheren Perioden mit sich verschlechternden Fundamentaldaten."Es lohnt sich zu wiederholen, dass wir die Fundamentaldaten der Unternehmen für vernünftig halten und keine unmittelbaren Risiken für einen signifikanten Anstieg der Zahlungsausfälle sehen", so MIM.

Rezessionsrisiko für Anleihen

Unternehmensanleihen können immer noch nützlich sein: "Sie bieten einen Mittelweg - mit einer zusätzlichen Rendite im Vergeich zu Staatsanleihen und einem Durationsprofil, das bei der Portfoliokonstruktion helfen kann."

Aber sie sind nicht ohne Risiko. "Unternehmensanleihen sind für einen Abschwung der Konjunktur, nicht für eine Rezession bepreist, so dass sie mit einem erhöhten Risiko behaftet sein könnten", argumentiert die MIM.

Staatsanleihen tendieren dazu, in Abschwungphasen gut abzuschneiden, was Teil ihres defensiven Auftrags ist. Dennoch ist eine Rezession in den USA und Europa nicht das wahrscheinlichste Szenario, so der Ausblick, aber es lohnt sich, vorsichtig zu sein, insbesondere in einer Zeit erhöhter Volatilität. Die Renditekurve ist derzeit invers, heißt: Renditen von Anleihen mit längeren Laufzeiten sind niedriger sind als die von Anleihen mit kürzeren Laufzeiten. Inverse Renditekurven deuten unter anderem darauf hin, dass die Anleger in Zukunft mit einer niedrigeren Inflation und niedrigeren Zinssätzen rechnen. Außerdem waren sie in früheren Zeiten ein zuverlässiger Indikator für Rezessionen.

"Eine inverse Renditekurve kann ein Anzeichen für rezessive Vorbedingungen sein, wobei längerfristige Anleihen eine notwendige Absicherung darstellen sollten."

Derzeit rentieren zweijährige US-Staatsanleihen rund 4,7%, während zehnjährige Anleihen 4,24% bieten.

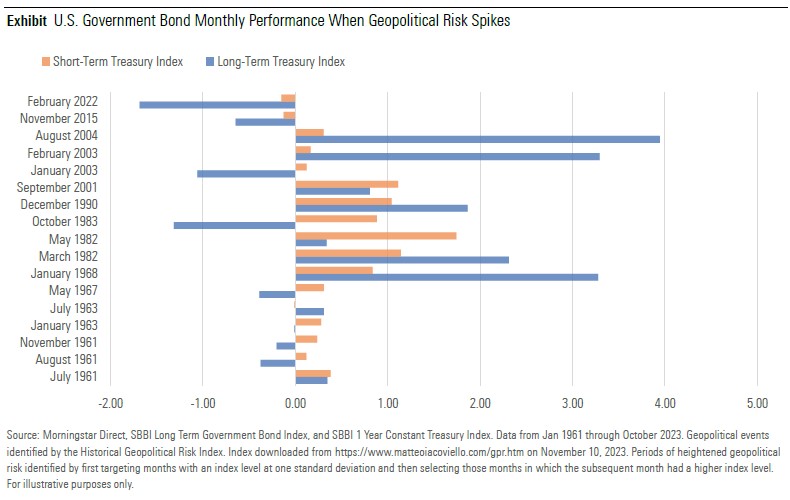

Staatsanleihen können in Zeiten geopolitischer Risiken, die sich bis 2024 noch verstärken werden, ebenfalls eine Outperformance erzielen.

Auch kurzfristige Anleihen haben ihre Berechtigung, vor allem angesichts der Unsicherheit im Jahr 2024. Anleger können sich damit auf überraschende Marktentwicklungen vorbereiten und diese durch Wetten in Anleihen mit kurzer Laufzeit ausnutzen, so die MIM-Experten: "Für Anleger, die vorsichtig sind und/oder einen kurzen Zeithorizont haben, sind Anleihen mit kurzer Laufzeit sicherlich interessant."