Anleger arbeiten hart daran, gute Fonds auszuwählen. Aber das Erkennen großartiger Anlagen nützt nicht viel, wenn man nahe am Höchststand gekauft oder am Tiefpunkt verkauft hat oder beides. Menschen folgen oft "der Herde", indem sie ihr Vermögen in Fonds investieren, die in letzter Zeit gut gelaufen sind, und dabei oft die besten Renditen verpassen, um dann am Ende enttäuscht zu sein und mit Verlust zu verkaufen.

Seit ihrer ersten Ausgabe im Jahr 2005 hat die Morningstar "Mind the Gap" Studie diese Tendenzen ausführlich dokumentiert und diskutiert. Eine wichtige Erkenntnis ist, dass verschiedene Fondstypen die Anleger zu unterschiedlichem Verhalten veranlassen. Die Märkte unterscheiden sich auch darin, wie gut die Anleger ihre schlechten Neigungen kontrollieren können, je nachdem, zu welchen Produkten sie Zugang haben und welche Art von Beratung sie erhalten - und wie die Berater Anreize haben, Fonds zu fördern. So kann es leicht passieren, dass Anleger die Gewinner von gestern kaufen.

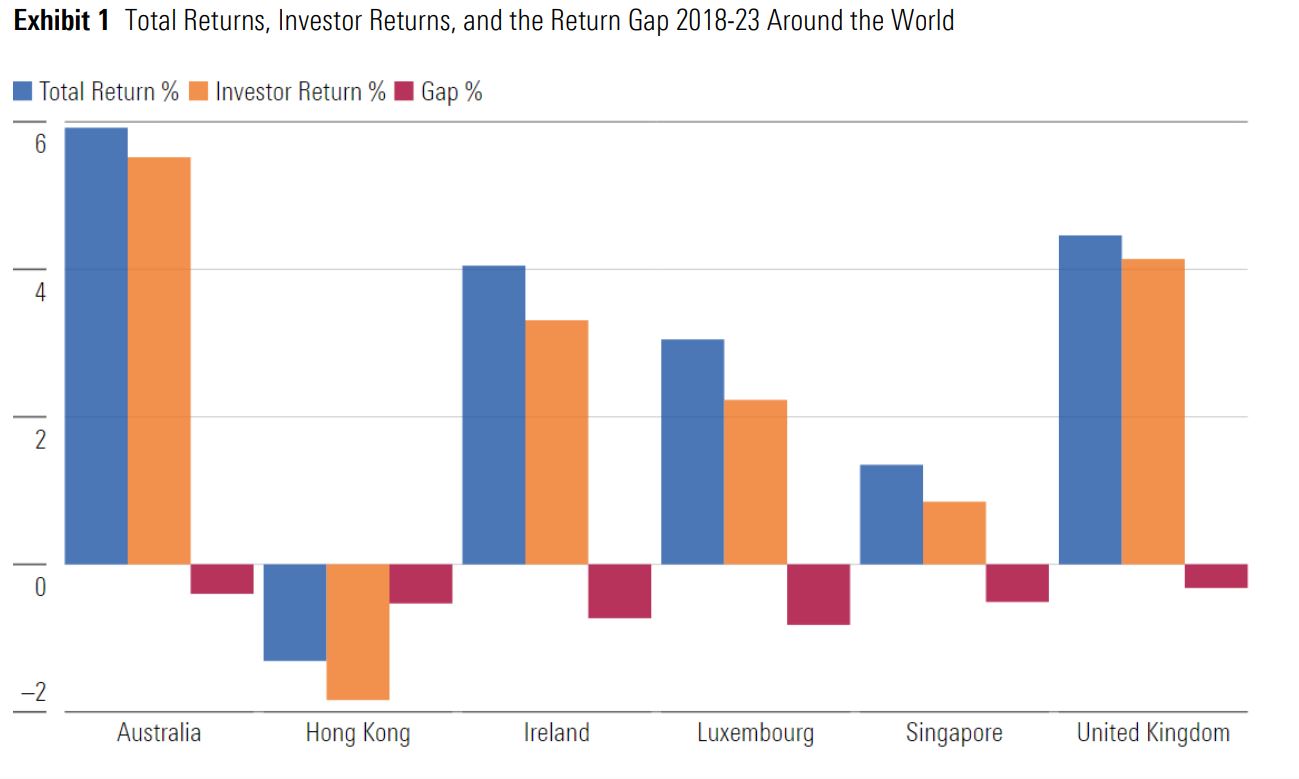

Um das Timing der Anleger zu messen, werden in dieser Studie zwei Arten von Renditen gegenübergestellt, um die "Verhaltenslücke" zwischen ihnen zu ermitteln. Die Gesamtrendite spiegelt den Wertzuwachs eines Fonds zwischen dem Beginn und dem Ende eines Zeitraums wider, der mit einer "Buy-and-hold"-Investition erzielt werden kann. Die Anlegerrenditen zeigen die Auswirkungen der Kapitalflüsse, indem sie die Höhe der Vermögenswerte des Fonds in verschiedenen Zeiträumen in die Renditeberechnung einbeziehen. Wenn die Anlegerrenditen hinter den Gesamtrenditen zurückbleiben, hat der durchschnittliche Dollar oder Euro im Fonds weniger verdient als das, was ein hypothetischer Anleger verdient hätte, wenn er über den gesamten Zeitraum investiert geblieben wäre (mit einigen Einschränkungen).

Geringeres Risiko verringert die Lücke

Der Zeitraum von Juli 2018 bis Ende Juni 2023 war für Anleger schwieriger zu navigieren als der in unserer vorherigen Studie von 2019 abgedeckte Zeitraum, wie die im Allgemeinen größeren Unterschiede zwischen Gesamtrenditen und Anlegerrenditen zeigen. Es gibt mehrere Fälle, in denen ein Fonds plötzlich populär wurde und einen Anstieg der Zuflüsse verzeichnete – kurz bevor oder sogar nachdem seine Renditen ein Plateau erreichten.

Dennoch gab es Lichtblicke. In einigen Märkten wie dem Vereinigten Königreich und Australien blieben die Renditelücken der Anleger angesichts der extremen Marktbedingungen gering. Aber welche allgemeinen Lehren lassen sich aus dieser globalen Studie ziehen?

Einerseits neigen Anleger dazu, durch den Zeitpunkt von Käufen und Verkäufen den geringsten Schaden anzurichten, wenn sie in weniger volatile Angebote investieren. Allokationsfonds, die für viele langfristig orientierte Anleger typischerweise gut diversifizierte Kernbestände darstellen, wiesen in dieser Studie einige der geringsten Lücken auf. In risikoreichen Kategorien wie Branchenfonds ist die Navigation oft schwierig. Die Renditen fallen oft in großen Mengen an, und Anleger investieren erst dann Geld in diese Fonds, wenn sie bereits einen guten Teil ihrer Performance gesehen haben. Ebenso stellen wir fest, dass Anleger innerhalb jeder Kategorie oft besser dran sind, die Fonds mit der geringsten Volatilität auszuwählen, als die Produkte mit dem höchsten Risiko.

Die volatilsten Fonds weisen häufig ein hohes aktives Risiko auf, das dazu führen kann, dass sie eine deutlich bessere oder schlechtere Performance aufweisen. Dies kann zu Unbehagen führen und in schwierigen Zeiten neigen Anleger möglicherweise dazu, zu früh zu verkaufen. Die Märkte mit den geringsten Lücken waren Australien und Großbritannien, wo sich die Finanzberatung mehr auf das Gesamtportfolio der Anleger als auf einzelne Produkte konzentriert. Indem Anleger sich weiterhin auf langfristige Ziele und Allokationen konzentrieren, können sie der Versuchung entgegenwirken, der Performance nachzujagen und unverhältnismäßig hohe Anteile an Fonds mit hohem Risiko einzugehen.

Dies ist die gekürzte und übersetzte Version eines Artikels, der zuerst auf morningstar.co.uk erschien. Die Autoren des Reports sind Mattias Mottola, Evelyn Garrido, Zunjar Sanzgiri, Bryan Cheung, Mara Dobrescu, Francesco Paganelli, Jonathan Miller.