:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/JPJHXR5CGSNR4LKQF5ZKLCCVYQ.png)

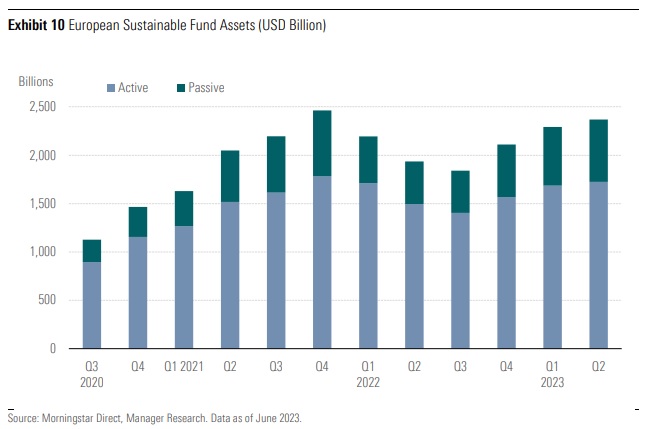

Passives Management ist im Bereich nachhaltiger Kapitalanlagen auf dem Vormarsch. In Europa hat sich die in nachhaltige Indexfonds investierte Anlagesumme in den letzten drei Jahren fast verdreifacht.

Laut Morningstar werden etwa 28% aller in Europa investierten nachhaltigen Vermögenswerte - die 80% des weltweiten Vermögens repräsentieren - passiv verwaltet. In den USA, einem viel kleineren ESG-Markt, machen passive Strategien inzwischen fast 40% des Gesamtvermögens aus.

Doch während diese Fonds immer mehr zum Mainstream werden, sind sich viele Anleger nicht bewusst, wie vielfältig die Strategien sein können.

Um einen passiven Fonds zu schaffen, braucht man eine Benchmark, und wenn es ein nachhaltiger Fonds sein soll, braucht man einen Index, der nach ESG-Kriterien (Umwelt, Soziales, Governance) konstruiert ist. In aller Regel bildet ein traditioneller Index die Ausgangsbasis, die dann durch Filter angepasst wird. Diese können negativ und/oder positiv sein, um Emittenten auszuschließen, die nicht den richtigen Kriterien entsprechen. Die Verkleinerung des Ausgangsuniversums hängt davon ab, wie streng die Filter sind.

In der Tat verfeinern nachhaltige Benchmarks ihre Methoden, nicht zuletzt aufgrund der immer zahlreicher verfügbaren quantiativen und qualitativen Daten. Aber lassen Sie uns einen Schritt zurückgehen, um zu verstehen, wie weit sich diese Indizes entwickelt haben.

Wo liegen die Anfänge der nachhaltigen Indexfonds?

Ein Pionier auf dem Gebiet der internationalen ethischen Indizes war der Domini Social Index 400, der 1990 von dem US-amerikanischen Nachhaltigkeitsresearch- und Analyseunternehmen KLD aufgelegt wurde. KLD wurde später von der Risk Metrics Group übernommen, die ihrerseits von MSCI aufgekauft wurde. Heute heißt der Index MSCI KLD 400 Social Index. Ein wichtiger Meilenstein in der Entwicklung ethischer Indizes war das Jahr 1999, als Dow Jones in Zusammenarbeit mit Swiss Sustainable Asset Management den ethischen Dow Jones Sustainability Index (DJSI) einführte. Heute umfasst der DJSI eine ganze Familie von Ethik-Indizes; der wichtigste ist der DJSI World, der etwa 10% der weltweit größten 2.500 börsennotierten Unternehmen mit der besten ESG-Performance repräsentiert.

Im Jahr 2001 führte die Londoner Börse einen Index ein, der sich an den Grundsätzen der sozialen Verantwortung orientiert. Mit dem britischen Researchinstitut EIRIS als Berater wurde so der FTSE4Good Basket geschaffren. In Italien wurden die ersten ethischen Indizes von der Borsa Italiana im Jahr 2010 vorgestellt.

"In den frühen 2000er Jahren vollzog sich auf dem Markt für nachhaltige Benchmarks ein grundlegender Wandel", sagt Thomas Kuh, Leiter der ESG-Strategie bei Morningstar Indexes, "weg von streng ethischen Prinzipien und hin zu strukturierteren Methoden, die auch für institutionelle Anleger geeignet waren. Eine der wichtigsten Änderungen war die Verwendung der Mean-Variance-Optimierung bei der Konstruktion von Benchmarks, um das Risiko zu steuern und gleichzeitig das Engagement in Unternehmen mit hohen ESG-Werten zu maximieren."

Komplexer, transparenter, nützlicher

Während die ersten Nachhaltigkeitsindizes im Wesentlichen noch auf einer reinen Ausschlusslogik beruhten, kann man sagen, dass die Ausweitung der Researchs und die Verwendung von immer präziseren und detaillierteren Daten es ermöglicht haben, dass "Nachhaltigkeit" im Wesentlichen alle Anlageklassen durchdringt und sich auf immer raffiniertere Konstruktionsmethoden stützt, die auf die Bedürfnisse der Anleger zugeschnitten sind.

"ESG-Indizes sind wie alle anderen Indizes darauf ausgelegt, einen Markt oder eine bestimmte Strategie abzubilden", so Kuh weiter. "Sie müssen von aktiven Managern als Referenz verwendet werden können und gleichzieitg repliziert werden können, um ein transparentes, effizientes und kostengünstiges passives Produkt zu schaffen, das den Zielen der Anleger entspricht."

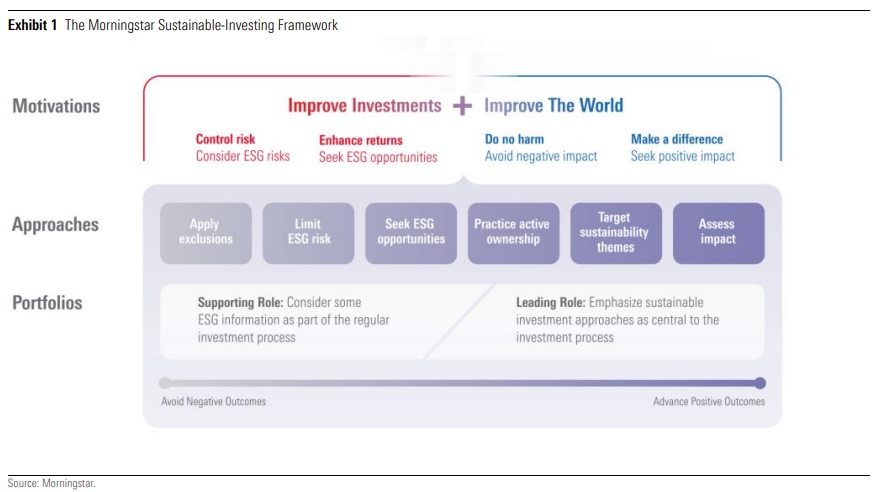

Nachhaltiges Investieren ist jedoch nicht monolithisch. Die Ansätze variieren in Bezug auf Motivation, Umsetzung und Durchsetzung. Das unten abgebildete Morningstar Sustainable-Investing Framework zeigt beispielsweise ein breites Spektrum von Ansätzen mit unterschiedlichen Zielen und Profilen. Zu betonen ist, dass sich die Ansätze nicht gegenseitig ausschließen. Viele nachhaltige Investments umfassen mehr als einen Ansatz, wie etwa die Anwendung von Ausschlüssen und die Begrenzung von ESG-Risiken.

Kuh prognostiziert, dass ESG-Benchmarks und passives Management im Bereich nachhaltigen Investierens immer mehr in den Mittelpunkt rücken werden.

"Es wird ähnlich sein wie beim passiven Factor Investing, nur dass in diesem Fall - anders als bei Faktorstrategien - institutionelle Anleger einen großen Teil oder sogar das gesamte Portfolio ESG-Ansätzen zuordnen können. Das Potenzial ist daher viel größer und wichtiger in Bezug auf das Gesamtvermögen".

Er fügt hinzu: "Das Instrument des Engagements wird immer präsenter werden, denn es ist sinnvoll, passives ESG-Management und Engagement-Aktivitäten zu kombinieren, weil es sich um langfristige Buy-and-Hold-Strategien handelt."

Das Klima ist König

Wenn es einen Bereich gibt, in dem nachhaltige Indizes besonders weit entwickelt sind, dann ist es der Umweltbereich - hier war die Pariser Klimakonferenz im Jahr 2015 definitiv ein Wendepunkt.

Kuh erklärt: "Es gab bereits klimabezogene Benchmarks, aber seit 2019 haben wir eine starke Zunahme von Paris-Aligned Portfolios (PABs: jene Benchmarks, deren Gesamtemissionen mit dem auf der COP21 in Paris vereinbarten Niveau übereinstimmt, Anm. d. Red.) Und heute steht das Thema Netto-Null-Emissionen zweifellos ganz oben auf der Agenda".

Morningstar hat beispielsweise 2018 eine Reihe von Sustainable Environment-Indizes auf den Markt gebracht und zwei Klima-Indizes, die Anlegern dabei helfen, die Anforderungen der Europäischen Union für die Climate Transition Benchmark (CTB) und die Paris Aligned Benchmark (PAB) zu erfüllen.

Aber auch hier können die Ansätze unterschiedlich sein: Einige Investoren legen den Schwerpunkt auf die Dekarbonisierung des Portfolios, während andere sich auf grüne Technologien konzentrieren. Die Integration von Impact-Zielen könnte ein weiteres Unterscheidungsmerkmal sein.

Jeder Ansatz hat seine eigenen Risiko-Rendite-Merkmale, und Anleger, die in Lösungen zur Bekämpfung des Klimawandels investieren wollen, könnten von der CO2-Intensität einiger Unternehmen überrascht sein, die sich mit erneuerbaren Energien, Übergangstechnologien und Klimaschutz befassen, sagt Dan Lefkowitz, Stratege bei Morningstar Indexes.

"Was ist der Grund für ihre CO2-Intensität? Erstens sind viele Unternehmen sowohl im Bereich der fossilen Brennstoffe als auch der erneuerbaren Energien tätig - zum Beispiel Versorgungsunternehmen, die von Kohle auf Energiequellen wie Wind und Sonne umsteigen. Zweitens kann ein Unternehmen auf klimafreundliche Produkte und Dienstleistungen spezialisiert sein - Elektrofahrzeuge, Windturbinen, Solarpaneele oder die Grundstoffe für grüne Technologien -, aber dennoch kohlenstoffintensiv arbeiten. Das kann sogar auf Halbleiterhersteller zutreffen, deren Chips Energieeffizienz ermöglichen", erklärt Lefkowitz.

Kurz gesagt, die Konstruktion von Klimaindizes ist komplexer als man denkt, insbesondere bei Strategien wie denen des Pariser Abkommens, die im Jahr 2022 unter der Rallye des traditionellen Energiesektors litten.

Es ist eine langfristige Angelegenheit

Für Klimainvestoren und nachhaltige Investoren im weiteren Sinne ist es wichtig, kurzfristigen Performanceschwankungen nicht zu viel Bedeutung beizumessen. Investmentrenditen müssen immer im Kontext des Ansatzes und der mit der Strategie verbundenen Verzerrungen analysiert werden. Bei Klimainvestments können sich kohlenstoffarme, fossilfreie und risikoarme ESG-Ansätze eng nach dem Markt richten. Sie neigen dazu, eine Wachstumsorientierung mit einem höheren Technologieanteil aufzuweisen.

Im Gegensatz dazu sind erneuerbare Energien, grüne Technologien und Impact-orientierte Investments in der Regel sehr viel fokussierter und enger gefasst. Sie weichen weiter vom Markt ab und sind im Allgemeinen volatiler. Ein stärkeres Engagement in Sektoren der Old Economy kann nicht nur zu höheren laufenden Emissionen und ESG-Risiken führen, sondern auch eine Belastung darstellen, wenn technologieorientierte Aktien den Markt anführen. Auf der anderen Seite sind sie stärker auf Impact ausgerichtet und halten sich besser bei Tech-Crashs.

So wie Nachhaltigkeitsziele verstanden und abgewogen werden müssen, müssen Klimainvestoren auch realistische Risiko- und Renditeerwartungen haben.