Zu Beginn des vierten Quartals halten die europäischen Aktienmärkte trotz eines negativen makroökonomischen Umfelds an relativ hohen Bewertungen fest. Was können Anleger im vierten Quartal erwarten und wo liegen die Chancen?

Das Wachstum liegt in der gesamten Eurozone kaum über Null, die Produktion geht zurück und die Inflation ist zwar rückläufig, bleibt aber auf hohem Niveau. Trotz dieses negativen wirtschaftlichen Hintergrunds sind die Aktienmärkte nicht billig und werden nur 5% unter unseren Schätzungen des beizulegenden Zeitwerts gehandelt.

Warum sind die Bewertungen immer noch hoch, wenn das makroökonomische Umfeld so schlecht aussieht? Mit einem Wort: Hoffnung. Die Anleger sind zuversichtlich, dass sich die Situation, auch wenn sie derzeit schlecht aussieht, in den nächsten neun bis zwölf Monaten verbessern wird. Ein weiterer Rückgang der Inflation bedeutet, dass die Zentralbanken den Fuß von der Bremse nehmen und die Zinsen erneut senken können, sodass die Wirtschaft ungehindert laufen kann. Die Arbeitsmärkte in den Industrieländern bleiben angespannt. Während die Unternehmen in der Zwischenzeit mit Problemen zu kämpfen haben, ist es unwahrscheinlich, dass es zu Massenentlassungen kommt, was bedeutet, dass wir weniger wahrscheinlich in eine ausgewachsene Rezession geraten.

Anhaltende Inflation

Der einzige Haken an diesem Plan ist die Annahme, dass die Inflation weiterhin schnell sinken wird. Nach dem deutlichen Rückgang der Teuerungsraten, den wir bereits erlebt haben, bleibt nun die Kerninflation, die bekanntermaßen hartnäckig ist. Um die von den Zentralbanken angestrebte Inflationsrate von 2% zu erreichen, bedarf es viel Zeit und möglicherweise auch weiterer Zinserhöhungen. Da die europäische Wirtschaft kaum noch wächst, könnte dies ausreichen, um uns wirklich in eine Rezession zu stürzen.

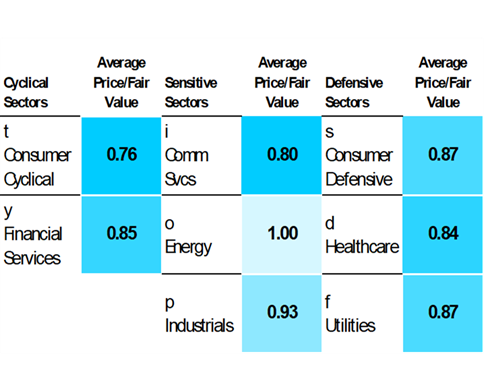

Obwohl die Märkte nahezu fair bewertet sind, gibt es zwischen den verschiedenen Sektoren große Bewertungsunterschiede. Während der Energiesektor jetzt fair bewertet ist, bieten zyklische Konsumgüter ein Aufwärtspotenzial von mehr als 30%. Auch in anderen Sektoren tun sich Lücken auf. Versorgungsunternehmen, die zu Beginn des Jahres fast fair bewertet waren, bieten jetzt ein Aufwärtspotenzial von etwa 15%. Auch einige defensivere Sektoren wie das Gesundheitswesen und defensive Konsumgüter bieten den Anlegern ein besseres Geschäft, da die Bewertungen im Laufe des Quartals gesunken sind.

Der Versorgungssektor ist einer der Sektoren mit der höchsten Dividendenausschüttung in Europa, mit traditionell stabilen und relativ bekannten Umsätzen. Als die Zinssätze niedrig waren, war eine Dividende von 5% für Anleger attraktiv, aber jetzt, da die Rendite 10-jähriger Staatsanleihen (im Wesentlichen garantiertes Geld) sich 4% nähert, scheinen Versorgungsdividenden relativ weniger attraktiv zu sein, was zu Abflüssen von Anlegern führt. Da die Bewertungen jedoch gesunken sind, sehen wir nun zahlreiche Chancen in diesem Sektor.

Energiesicherheit im Winter 2023/2024

Um beim Thema Energie zu bleiben, haben wir kürzlich einen ausführlichen Einblick in die Energiesicherheit in Europa veröffentlicht, ein heißes Thema im letzten Jahr, als der Winter begann und wir nicht wussten, ob in Europa ohne russische Energie die Lichter ausgehen. Dieses Mal ist die EU unserer Meinung nach in bester Verfassung, da die Gas-Lagerbestände Ende September nahezu voll waren. Dies kann sich jedoch schnell ändern, insbesondere wenn dieser Winter härter ist als der letzte. Wir bleiben also wachsam.

Wenn wir über diesen Winter nachdenken, wie wäre es mit RePowerEU, dem Plan der Region, sich vom russischen Gas zu entwöhnen? Während die EU große Schritte unternommen hat, um die Abhängigkeit von russischem Gas zu verringern, haben wir etwas geschummelt, indem wir unseren Verbrauch an russischen LNG-Importen erhöht haben. Dies ist etwas, mit dem sich die EU bald befassen muss, wenn sie die Abhängigkeit von Russland wirklich verringern will.

Die Inflation ist seit dieser Zeit im letzten Jahr deutlich zurückgegangen. Die gute Nachricht ist, dass dieser Effekt endlich auch bei den Unternehmen ankommt, von denen viele bereits von den sinkenden Kosten profitieren. Dies gilt insbesondere für Unternehmen mit Economic Moat, wie etwa einige Investitionsgüterunternehmen im Industriesegment. Viele dieser Unternehmen beschäftigen sich mit langfristigen Wachstumsthemen wie Elektrifizierung und Automatisierung und verfügen, was am wichtigsten ist, über eine gewisse Preismacht. Obwohl die Kosten sinken, sollten sie die Preise größtenteils stabil halten können, was in den kommenden Monaten höhere Betriebsmargen bedeutet – das Traumszenario eines jeden Anlegers.