Manchmal steht das, was wir an den Aktienmärkten beobachten, in keinem Zusammenhang mit dem, was in der Realwirtschaft passiert. Gerade erleben wir einen dieser Momente.

Sowohl in den USA als auch in der Eurozone wuchs das BIP im ersten Quartal 2023 mit 1,6% bzw. 1% im Vergleich zum Vorjahr immer noch relativ schwach. Trotzdem war die Gewinnsaison in beiden Regionen bsiher recht anständig.

Ich werde nicht über "Beats" und "Misses" sprechen, denn wie wir alle wissen, spiegelt das nur wider, wie gut es den Unternehmen gelang, wenig zu versprechen und viel zu liefern. Vielmehr möchte ich Ihnen einige der globalen Trends vorstellen, die wir in dieser Gewinnsaison beobachten konnten, und erläutern, wo die Unterschiede zwischen den US-amerikanischen und europäischen Gewinnen liegen.

Was passiert bei Banken?

Banken befinden sich auf dem Weg der Besserung. Das ist die Kurzfassung dessen, was wir bisher in der Bankenwelt beobachten. Die Eigenkapitalquoten, insbesondere in Europa, sind solide, während die Zinserhöhungen es den Banken ermöglichen, ihre Rentabilität wieder zu verbessern, nachdem sie in ihren Kreditbüchern so viele Jahre lang mit engen Spreads arbeiten mussten. Zwar blieben in den USA Bedenken bei Banken in bestimmten Sektoren wie Gewerbeimmobilien, aber die meisten großen Banken, die wir in beiden Regionen analysieren, erwiesen sich im letzten Quartal als widerstandsfähig.

Was passiert bei Konsumaktien?

Die Möglichkeit, Preise zu erhöhen, war im Konsumsektor noch nie so wichtig wie heute, weil die Inflation zwar endlich fällt, aber von einem hohen Niveau aus. Luxusmarken, von denen viele in Europa beheimatet sind, schafften das besonders gut, weil ihre Kunden im Allgemeinen weniger preissensibel sind. Weiter unten in der Nahrungskette dagegen gab es ein gewisses Hickhack, bei dem Konsumgüterhersteller wie Colgate Preiserhöhungen durchsetzen konnten, die die steigenden Kosten jedoch kaum ausglichen.

In ähnlicher Weise gelang es dem US-amerikanischen Unternehmen Kraft, Preiserhöhungen durchzusetzen, allerdings auf Kosten von Marktanteilen, während Eigenmarkenfirmen und kleinere Wettbewerber durch intensive Werbeaktivitäten Marktanteile hinzugewannen. In Europa ist das Problem gravierender, weil die Durchdringung mit Handelsmarken noch höher ist als in Nordamerika.

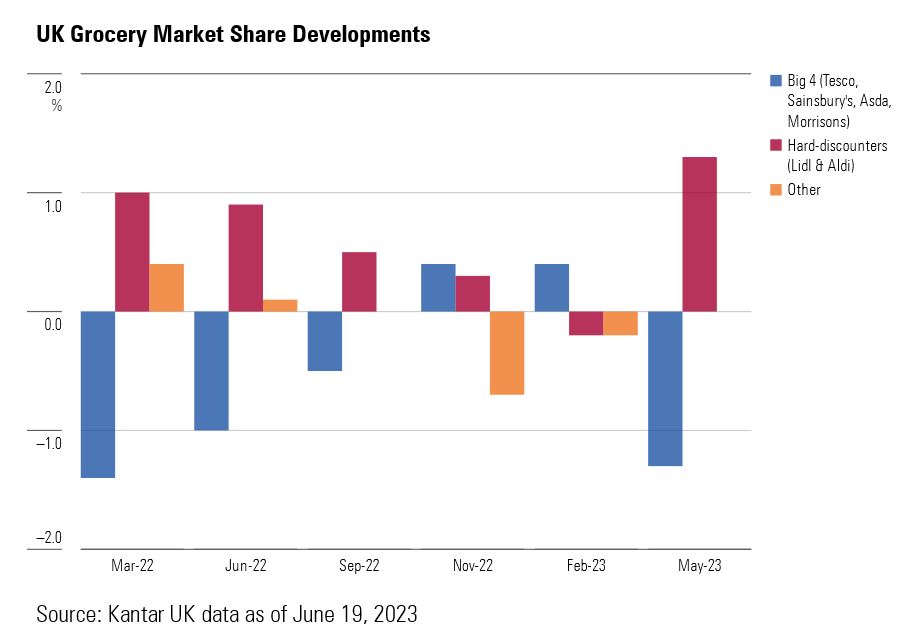

Im Vereinigten Königreich zeigten die jüngsten Marktanteile, dass die harten Discounter den großen traditionellen Supermärkten kontinuierlich Marktanteile abgenommen haben.

Wie sieht es bei Reisen und Verkehr aus?

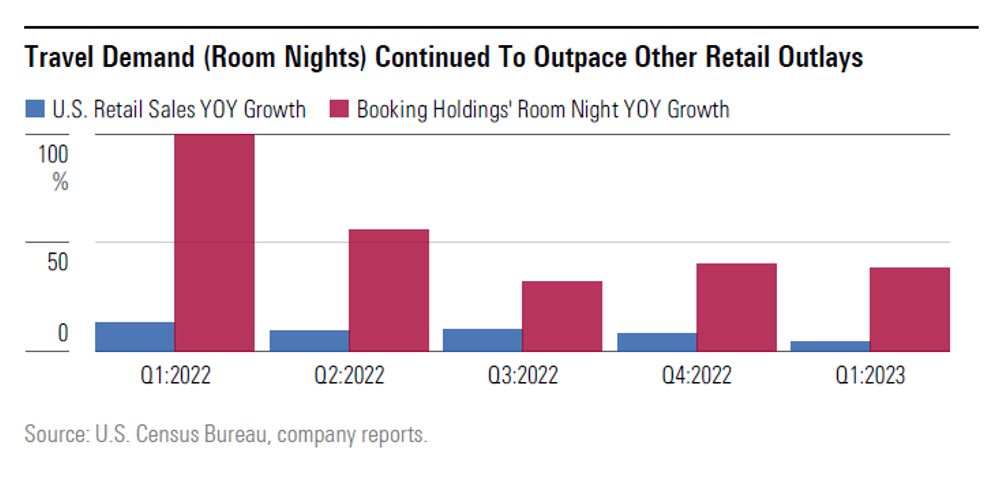

Tourismus war auf beiden Seiten des Atlantiks ein wichtiges Thema. Accor-Hotels in den USA und andere Unternehmen wie Whitbread im Vereinigten Königreich meldeten hohe Buchungszahlen und starke Einnahmen durch Übernachtungen. Und das, obwohl viele Verbraucher unter höheren Hypothekenzinsen und gestiegenen Lebensmittelkosten litten.

Doch nach einer langen Zeit von Lockdowns legen die Verbraucher großen Wert darauf, wieder reisen zu können. Auch Vinci, das börsennotierte europäische Konzessionsunternehmen, bestätigt den Trend in Form steigender Passagierzahlen auf europäischen Flughäfen.

Eine weitere Folge der Pandemie waren Engpässe in der Schifffahrtsindustrie. Das führte zu einem Wettlauf der Industrie- und Konsumunternehmen, so viele Lagerbestände wie möglich aufzubauen. Die Quartalsergebnisse bestätigten, dass viele Unternehmen ihre Lagerbestände jetzt endgültig herunterfahren.

So meldete das Chemieunternehmen BASF negative Auswirkungen auf den Umsatz und die weltweit tätigen Logistikunternehmen Kühne + Nagel und DSV berichteten über sinkende Mengen. Materialien, die schwieriger und teurer zu beschaffen waren, sind nach Angaben des europäischen Aufzugherstellers Kone endlich wieder verfügbar.

Öl und Wohnungsbau

Die großen Ölkonzerne in den USA und Europa sangen in diesem Quartal das gleiche Lied: Die Auswirkungen der zu Beginn des Jahres gesunkenen Öl- und Gaspreise machten sich in Form geringerer Einnahmen bemerkbar. Silberstreif am Horizont waren jedoch die sinkenden Kosten, die im letzten Jahr im Gleichschritt mit den Energiepreisen gestiegen waren. Trotz einer vergleichbaren Performance sehen wir bei den europäischen Ölkonzernen, namentlich bei Shell und BP, eine große Chance gegenüber ihren amerikanischen Pendants Exxon und Chevron.

Der Bewertungsunterschied zwischen beiden ist zum Teil auf ESG-Bedenken europäischer Anleger zurückzuführen, eine Situation, die sich unserer Meinung nach im Laufe der Zeit korrigieren wird, wenn die europäischen Konzerne ihre Investitionen in grüne Energie ausbauen.

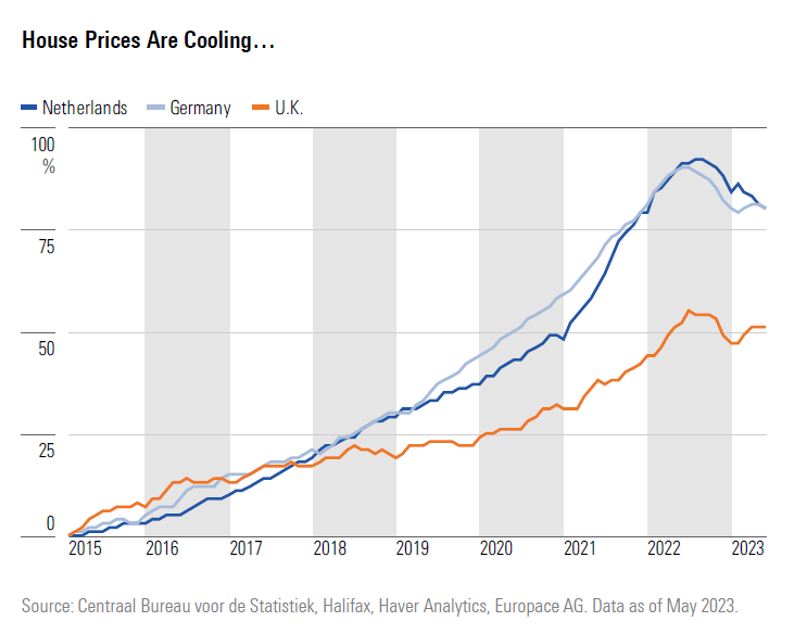

Eine große Diskrepanz zwischen den USA und Europa besteht bei den Immobilienmärkten. Die Hauspreise in den USA haben sich im letzten Jahr trotz steigender Zinsen weitgehend gehalten. In Europa waren die Preisrückgänge dagegen deutlich zu spüren, was den Druck auf Wohnungsbauaktien erhöhte, von denen sich einige im letzten Jahr mehr als halbierten.

Die gute Nachricht: Die Zinserhöhungen dürften bald zu Ende gehen und die Inputkosten, insbesondere für Baumaterialien, sinken, nachdem sie in jüngster Zeit Höchststände erreicht hatten. Das sollte den Druck auf die europäischen Wohnungsbauunternehmen mindern und eine Korrektur ihrer Aktienkurse ermöglichen.