Die Europäische Kommission will bis 2050 Klimaneutralität erreichen. Mit diesem Ziel hat sie einen 10-Punkte-Plan – den so genannten EU-Aktionsplan – ins Leben gerufen. Hiermit soll erreicht werden, dass private Finanzmittel mobilisiert werden, um für Europa ein nachhaltiges Wirtschaftswachstum zu erreichen. Zudem sollen Risiken aus Umwelt-, Sozial- und Governance-Faktoren (ESG) gemanagt werden.

Die Europäische Kommission will bis 2050 Klimaneutralität erreichen. Mit diesem Ziel hat sie einen 10-Punkte-Plan – den so genannten EU-Aktionsplan – ins Leben gerufen. Hiermit soll erreicht werden, dass private Finanzmittel mobilisiert werden, um für Europa ein nachhaltiges Wirtschaftswachstum zu erreichen. Zudem sollen Risiken aus Umwelt-, Sozial- und Governance-Faktoren (ESG) gemanagt werden.

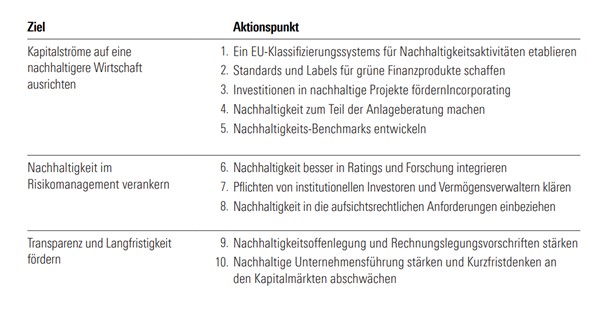

Konkret schlägt die Kommission im Rahmen des Aktionsplans zehn Reformen vor, die auf drei zentralen Nachhaltigkeitszielen basieren. Die Punkte 1 und 2 werden durch die Taxonomie-Verordnung und die Offenlegungs-Verordnung (Verordnung über die Offenlegung nachhaltiger Finanzprodukte, Sustainable Finance Disclosure Regulation - SFDR) adressiert:

EU-Aktionsplan

Taxonomie-Verordnung: Herzstück des EU-Aktionsplans

Die Taxonomie-Verordnung ist ein Klassifizierungsinstrument und ist damit ein wichtiges Hilfsmittel für Anleger: Denn sie gibt Orientierung, welche Wirtschaftstätigkeiten als ökologisch nachhaltig gelten und welche nicht. Mit der Taxonomie werden zudem EU-weite Standards für Reporting und Kennzeichnung nachhaltiger Finanzprodukte entwickelt. Sie ist am 12. Juli 2020 in Kraft getreten.

In der Taxonomie-Verordnung sind sechs Umweltziele definiert:

- Abschwächung des Klimawandels

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft, Abfallvermeidung und Recycling

- Vermeidung von Verschmutzung

- Schutz von Ökosystemen und Biodiversität

Anhand von drei Hauptkriterien wird geprüft, ob die wirtschaftlichen Aktivitäten mit den Zielen der Taxonomie-Verordnung übereinstimmen. So gelten Aktivitäten als nachhaltig, die:

- Erheblich zu mindestens einem der sechs oben genannten Umweltziele beiträgt

- Keines der anderen Umweltziele signifikant beeinträchtigt

- Mindestschutzmaßnahmen einhält, die negative Auswirkungen auf gesellschaftliche Interessengruppen vermeiden sollen.

Die Auswirkungen der Verordnung werden sich schrittweise konkretisieren. Der Geltungsbereich wird immer weiter ausgedehnt, bis hin zur vollständigen Implementierung in den kommenden Jahren.

Artikel 8, Artikel 9 - oder doch nur eine 6: Notenvergabe à la SFDR

Auch die SFDR ist ein wichtiges Kernstück des EU-Aktionsplans: Sie soll Standards und Label für grüne Finanzprodukte definieren. Konkret verpflichtet sie Fondsgesellschaften dazu, die Zielsetzung ihrer Fonds nach Nachhaltigkeits-Kriterien in den Fondsprospekten niederzulegen. Sie müssen offenlegen, wie sie Nachhaltigkeitsrisiken in ihrem Anlageprozess berücksichtigen und welche Metriken sie zur Bewertung von ESG-Faktoren verwenden. Zudem müssen sie darstellen, wie sie zu Anlageentscheidungen stehen, die sich negativ auf die Nachhaltigkeitsfaktoren auswirken könnten –im Jargon der Regulierungsbehörden formuliert: Principal Adverse Impacts (PAI).

Zu den obligatorischen Indikatoren gehören die Treibhausgasemissionen, die Exposition gegenüber fossilen Brennstoffen und die Geschlechtervielfalt im Vorstand. Zu den optionalen Indikatoren zählen etwa aufbereitetes und wiederverwendetes Wasser, Bodendegradation und Vorfälle von Diskriminierung.

Für die Offenlegung gelten strenge Mindeststandards, die ein „Greenwashing“ verhindern sollen. Die SFDR ist im Dezember 2019 in Kraft getreten und ist seit 10. März 2021 verbindlich. Man spricht von folgenden drei Gruppen: Fonds nach Artikel 6, Artikel 8 oder Artikel 9.

Artikel 8

Artikel 8-Fonds werden auch hellgrün genannt, weil sie weniger strikte Auflagen verfolgen als Artikel 9-Produkte. Bei Artikel 8-Produkten muss angegeben werden, ob sie einen Anteil in nachhaltige Anlagen investieren. Die Anlagen sollten generell dazu beitragen, die beworbenen ökologischen oder sozialen Eigenschaften zu fördern. Wenn Fonds ein umweltbezogenes Merkmal bewerben, müssen sie zusätzlich die Übereinstimmung mit der EU-Taxonomie offenlegen. Konkret handelt es sich um Produkte, die:

- ökologische oder soziale Merkmale bewerben, ohne eine wirkungsbezogene Nachhaltigkeitsstrategie zu verfolgen

- Umwelt- und Sozialaspekte fördern und nachhaltig in Aktivitäten investieren, die nicht der EU-Taxonomie entsprechen

- Umweltmerkmale fördern und nachhaltige Anlagen in Aktivitäten, die mit der EU-Taxonomie übereinstimmen

Artikel 9

Für die dunkelgrünen Produkte sind die Anforderungen etwas strikter. So dürfen sie grundsätzlich nur in “nachhaltige Anlagen” investieren. Fonds mit einer umweltbezogenen Zielsetzung müssen darüber hinaus die Übereinstimmung mit der EU-Taxonomie offenlegen. Artikel 9-Produkte lassen sich wie folgt beschreiben:

- Produkte mit einer nachhaltigen Anlagestrategie in Aktivitäten, die der EU-Taxonomie entsprechen

- Produkte mit einer nachhaltigen Anlagestrategie in Aktivitäten, die nicht der EU-Taxonomie entsprechen

Alle anderen Produkte werden als Artikel 6-Fonds bezeichnet.

Artikel 8-Fonds verzeichneten zuletzt Abflüsse

Laut Morningstar Research waren Ende September 2022 in Europa 9.539 Artikel 8- und 9-Fonds verfügbar. 8.450 davon waren als Artikel 8-Fonds gekennzeichnet, 1.080 als Artikel 9-Fonds. Ende September 2022 gaben 33,6% aller Fonds in der EU an, „ökologische und/oder soziale Eigenschaften zu fördern" (Artikel 8), während 4,3% behaupteten, „ein nachhaltiges Ziel" zu verfolgen (Artikel 9). Der Rest sind Artikel 6-Fonds.

Gemessen an den Vermögenswerten machten Fonds nach Artikel 8 und Artikel 9 den größeren Teil des Fondsuniversums in der EU aus: zusammen 53,5%, wovon 48,3% auf Artikel 8- und 5,2% auf Artikel 9-Fonds entfielen.

In dem anhaltend schwierigen Umfeld mit Inflationsdruck, Zinserhöhungen, einer drohenden globalen Rezession und geopolitischen Risiken nach Russlands Einmarsch in die Ukraine flossen im dritten Quartal EUR 28,7 Milliarden aus Artikel 8-Fonds ab. Damit hielten sich Artikel 8-Fonds besser als Artikel 6-Fonds, doch schlechter als Artikel 9-Fonds, berichtet Hortense Bioy, Global Head of Sustainability Research bei Morningstar.

Unterdessen legten die Investoren weiterhin Geld in Artikel 9-Produkten an, die in den letzten drei Monaten Nettomittelzuflüsse in Höhe von EUR 12,6 Milliarden verzeichneten. Auch die Zahlen fürs Gesamtjahr 2022 belegen diesen Trend. So verzeichneten Artikel-9-Fonds im Jahr 2022 eine organische Wachstumsrate (OGR) von 7,3% (passive Artikel-9-Fonds: 15,7%). Unterdessen hatten Produkte, die in die Artikel-8-Gruppe fallen, im vergangenen Jahr eine negative organische Wachstumsrate von 0,9% (passive Artikel-8-Fonds zeigten jedoch im gleichen Zeitraum eine organische Wachstumsrate von 11,4%).

Umklassifizierungen von Artikel 9- und Artikel 8-Fonds

Im 3. Quartal 2022 hat Bioys Team laut den aktuellen Zahlen 383 Fonds identifiziert, die ihren SFDR-Status änderten. Die überwiegende Mehrheit wechselte von Artikel 6 zu Artikel 8, während sieben Fonds von Artikel 6 auf Artikel 9 heraufgestuft und 20 Fonds von Artikel 8 auf Artikel 9 hochklassifiziert wurden.

Aber es gab auch Herabstufungen: so wurden 41 Fonds von Artikel 9 auf Artikel 8 deklassiert. Einige der Neueinstufungen erfolgten im Vorfeld der überarbeiteten Offenlegungsregelung SFDR Stufe 2. Sie sind zudem die Folge der gemeinsamen Erklärung von EU-Kommission und europäischen Aufsichtsbehörden, dass Artikel 9-Fonds nachhaltige Investments nur auf der Grundlage der Definition in Artikel 2 Nr. 17 der Offenlegungsverordnung vornehmen sollen, erläutert Bioy.