Die US-Zwischenwahlen sind generell ein wichtiger Test für die aktuelle US-amerikanische Regierung, die zum jeweiligen Zeitpunkt im Weißen Haus sitzt - also aktuell die von den Demokraten gestellte Regierung unter Präsident Joe Biden. Das wird am 8. November nicht anders sein. Die Midterms sind deshalb so wichtig, weil sie – wie der Name schon sagt – in der Mitte der vierjährigen Legislaturperiode des Präsidenten stattfinden und weil es um eine Reihe für die Kontrolle des Kongresses wichtiger Sitze geht, insbesondere im Repräsentantenhaus. Kurz gesagt handelt es sich um eine unmittelbare Überprüfung der ersten Hälfte der Amtszeit des Präsidenten durch das amerikanische Volk.

Was für die Politik gilt, gilt auch für die Finanzmärkte, insbesondere für die Wall Street. Analysten, Fondsmanager und Volkswirte sind sich dessen bewusst und bemühen sich jedes Mal, die wirtschaftliche, finanzielle und gesellschaftliche Situation in den USA zu bewerten, um den Wahlausgang vorherzusagen – und damit die möglichen Reaktionen der Finanzmärkte.

Was uns die Geschichte lehrt

Rein politisch betrachtet lehrt uns die Geschichte, dass das Wahlergebnis in der Regel denjenigen benachteiligt, der gerade im Weißen Haus regiert. Aufmerksame Beobachter erinnern sich an klare Niederlagen amtierender Präsidenten bei solchen Zwischenwahlen – von Dwight D. Eisenhower über Ronald Reagan und Bill Clinton bis hin zu dem (in der Reihenfolge der US-Präsidenten) gar nicht so weit zurückliegenden Barack Obama.

Was aber sagen die Märkte und ihre Statistiken über ein Wahlergebnis, das häufig eine Pattsituation heraufbeschwört, weil es tendenziell die etablierte Partei benachteiligt und die Oppositionspartei belohnt? „Nach den Midterms entwickeln sich Aktien in der Regel gut", erklärt das BlackRock Investment Institute. „Wie kommt das? Oft kommt es zu einer Pattsituation und dies verhindert eine Änderung der derzeitigen Politik, die die Anleger verschrecken könnte".

Das sagen die Zahlen zu den Midterms

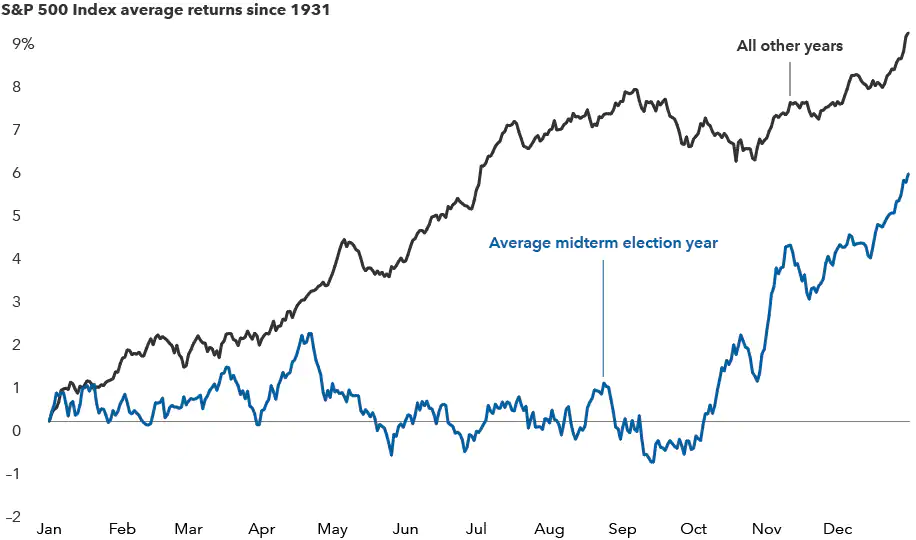

Eine kürzlich von der Capital Group durchgeführte Analyse der Renditen des S&P 500 seit 1931 zeigt, dass sich der Kursverlauf von Aktien in Zwischenwahljahren deutlich von dem in allen anderen Jahren unterscheidet. In den ersten Monaten von Zwischenwahljahren erzielen Aktien tendenziell niedrigere Durchschnittsrenditen und gewinnen oft bis kurz vor der Wahl kaum an Boden.

Zudem war die Volatilität in Jahren mit Zwischenwahlen höher als in anderen Jahren, insbesondere in den Wochen vor dem Wahltag. Aber es gibt noch mehr. Seit 1970 weisen die Zwischenwahljahre eine mittlere Standardabweichung der Renditen von fast 16% auf, verglichen mit 13% in allen anderen Jahren.

Die nachstehende Grafik zeigt den durchschnittlichen Verlauf der Aktienrenditen in Zwischenwahljahren im Vergleich zu Nicht-Zwischenwahljahren. Jeder Punkt auf den Linien stellt die durchschnittliche Rendite seit Jahresbeginn für den jeweiligen Tag und Monat dar und wurden anhand der täglichen Kursrenditen vom 1. Januar 1931 bis zum 31. Dezember 2021 berechnet.

Durchschnittliche Entwicklung der Renditen des S&P 500 in Zwischenwahljahren im Vergleich zu Nicht-Zwischenwahljahren

Quelle: Capital Group, RIMES, Standard & Poor's.

Auch an der Renditefront zeigt das vierte Quartal der Zwischenwahljahre wichtige Trends. Meera Pandit, Global Market Strategist bei J.P. Morgan AM, weist darauf hin, dass seit 1946 die durchschnittlichen Aktienmarktrenditen in den ersten drei Quartalen von Zwischenwahljahren bei -1%, 2% bzw. 5% lagen, während die Renditen im vierten Quartal auf 8% anstiegen.

Und 15 der 19 Zwischenwahlen seit 1946 bestätigen: Der Markt hat in den sechs Monaten nach der Wahl besser abgeschnitten als in den sechs Monaten davor.

Wie auch immer es läuft, wird es ein Erfolg?

Wird das auch dieses Mal so sein? "Historisch gesehen haben Aktien unabhängig von der Zusammensetzung des Kongresses gut entwickelt", betont George Brown, Volkswirt bei Schroders. Er gibt jedoch zu bedenken: "Ein wichtiger Faktor für die Stimmung in den nächsten zwei Jahren wird sein, inwieweit die US-Notenbank die Zinsen anheben muss, um die Inflation einzudämmen.“ Und das hängt zum Teil davon ab, welche Partei, wenn überhaupt, als Sieger aus den Zwischenwahlen hervorgeht.

Die Geschichte lehrt uns also, dass wir uns im Vorfeld von Zwischenwahlen keine allzu großen Sorgen um Aktien machen sollten. Aber wird es dieses Mal genauso sein? Für die Wahl 2022 erwarten die Experten des BlackRock Investment Institute nicht, dass das funktionieren wird. Grund dafür ist die Rezession, die sie als Folge der Zinserhöhungen durch die Fed voraussagen. Die drohende Rezession trübt den Ausblick für Aktien also ein, Midterms oder nicht.