Die Anleihen-Renditen ziehen weltweit an. In den USA sind in weniger als zwei Monaten die Renditen zehnjähriger Staatsanleihen von 1,0 Prozent auf 1,7 Prozent gestiegen. In Deutschland stieg die Umlaufrendite öffentlicher Anleihen seit Ende Januar von minus 0,57 Prozent auf minus 0,37 Prozent. Das hat Anlegern herbe Kursverluste beschert. Wir haben im ersten Teil der Mini-Serie zu Anleihen erläutert, warum es keinen Grund zur Panik gibt. Nicht wegdiskutieren lässt sich indes die Aussicht auf Mini-Erträge bei sicheren Staatsanleihen

Doch Fonds- oder ETF-Investoren sollten ungeachtet magerer Renditen nicht aus sicheren Anleihen reißaus nehmen. Sie bieten Aktienportfolios einen Schutzpuffer. Staatsanleihen haben sich in vergangenen Abschwungphasen am Aktienmarkt gut entwickelt und somit gemischten Portfolios Stabilität verschafft. Diese Eigenschaft liefern Unternehmensanleihen oder Emerging Markets Bonds nicht. Und schon gar nicht sogenannte Ramschanleihen, also Papiere mit schlechten Kredit-Ratings.

Risiko-Papiere auf der Bond-Seite mögen zwar einen Schnaps mehr Rendite bringen, aber sie verhalten sich typischerweise wie Aktien. In Aufwärtsphasen wie in Abwärtsphasen schlagen die Kurse von Risiko-Bonds typischerweise dieselbe Richtung ein wie Aktien. Im Finanzjargon spricht man von einer hohen Korrelation – also von einer gleichgerichteten Entwicklung der Kurse. Sichere Staatsanleihen haben eine niedrigere Korrelation zu Aktien als Hochzinspapiere oder andere Risiko-Anleihen.

Anleihen und Aktien: Im Idealfall kein Gleichklang

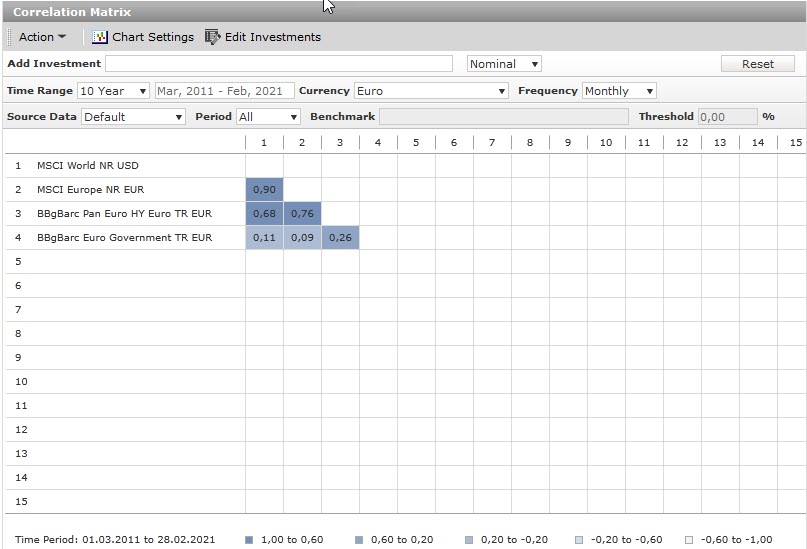

Um das Verhältnis zwischen den Bewegungen der Kurse von Anleihen und Aktien zu illustrieren, haben wir die zehnjährigen Performance-Daten von zwei Aktien- und zwei Anleihen-Indizes ins Verhältnis zueinander gesetzt. Die untere Grafik zeigt, ob und inwiefern die Kurse der Aktien-Indizes MSCI World und MSCI Europe mit den Kursen der zwei Renten-Indizes, der Hochzins-Index BBgBarclays Pan Euro High Yield und der Index für Staatsanleihen BBgBarclays Euro Government, sich in Einklang bewegt haben.

Eine Korrelation von zwischen 0,6 und 1,0 wird als hoch, eine Korrelation von 0,2 bis 0,6 wird als moderat und ein Wert zwischen -0,2 und 0,2 wird als nicht korreliert bezeichnet. Werte von deutlich unter 0 deuten auf eine konträre Richtung der Kurse unterschiedlicher Assets. Man spricht dann von einer negativen Korrelation.

Grafik: Die Korrelation von Aktien und Anleihen seit 2011

Wie die obere Tabelle zeigt, waren in den vergangenen zehn Jahren Aktien stark positiv miteinander korreliert. Der MSCI World und der europäische Aktienindex MSCI Europe bewegten sich zwischen 2011 und 2021 in dieselbe Richtung, wie die Korrelation von 0,9 zeigt.

Der Hochzins-Index BBgBarclays Pan Euro High Yield verhielt sich in dieser Phase auffällig aktienähnlich. Die Korrelation mit dem MSCI Europe lag bei 0,76, die mit dem MSCI World bei immerhin 0,68.

Ganz anders war das Verhalten des Index für Staatsanleihen, BBgBarclays Euro Government. Er wies fast eine Null-Korrelation mit dem MSCI World (0,11) und dem MSCI Europe (0,09) auf. Einen nur geringen Gleichklang gabe es mit dem Hochzins-Index mit 0,26. Das zeigt, dass klassische Anleihen sehr viel besser ein Aktienportfolio diversifizieren als ein Hochzins-Investment.

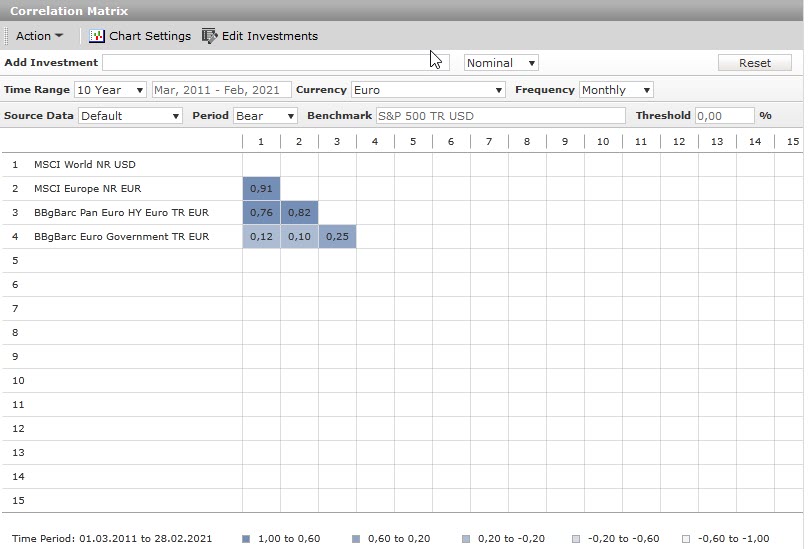

Im nächsten Schritt haben wir das Verhältnis der vier Indizes in schwachen Aktienmärkten zueinander untersucht. Die untere Grafik zeigt, dass die Korrelation der Aktien-Indizes untereinander unverändert hoch war (0,91), die Korrelation des Hochzins-Index mit den beiden Aktien-Indizes noch höher war als in der gesamten Phase - 0,76 bzw. 0,82. Indes machte der Index für sichere Staatsanleihen einen ziemlich guten Job, wie die Korrelationswerte von 0,12 vis a vis dem MSCI World und 0,10 gegenüber dem MSCI Europe zeigen. (Die Korrelation mit dem Hochzinsindex fiel mit 0,25 eher niedrig aus.)

Grafik: Die Korrelation von Aktien und Anleihen seit 2011 in Bärenmärkten

Anleihen im Portfolio für weniger Risiko

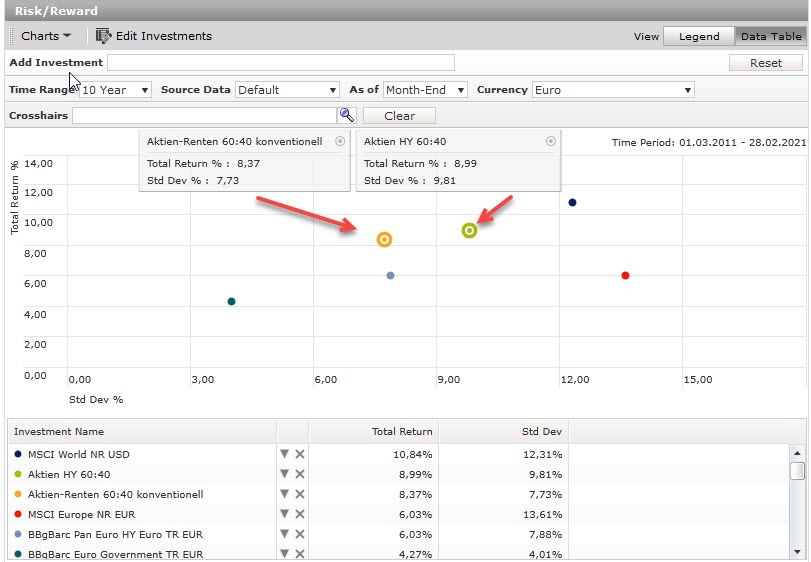

Und wie hätte sich dieses Korrelationsbild in der Praxis in einem Aktien-Renten-Kontext manifestiert? Um den Einfluss des Anleihenfaktors auf ein gemischtes Portfolio zu zeigen, haben wir für dieselbe Zehnjahres-Periode die Rendite und das Risiko, hier: die Volatilität, der vier Indizes (annualisiert) illustriert.

Um den „Bond-Effekt“ im Portfoliokontext zu zeigen, haben wir zudem zwei gemischte Portfolios der Rendite-Risiko-Matrix zugefügt: Zum einen ein konventionelles Aktien-Renten-Portfolio, das zu 60 Prozent aus Aktien (wiederum: MSCI World) und zu 40 Prozent aus sicheren Anleihen (hier auch: BBgBarclays Euro Government) besteht. Zum anderen ein Aktien-Renten-Portfolio, das ein hypothetischer Investor zusammengestellt hat, der mehr Rendite auf der Anleihenseite möchte. Dieses Aktien-Renten-Portfolio besteht ebenfalls zu 60 Prozent aus Aktien (MSCI World) und 40 Prozent aus Renten, allerdings in Gestalt des riskanten Hochzinsindex BBgBarclays Pan Euro High Yield. Die beiden Misch-Portfolios sind in der unteren Grafik durch die größeren Kreise (grün bzw. orange) gekennzeichnet.

Grafik: Der Einfluss riskanter und sicherer Anleihen auf gemischte Portfolios

Die obere Grafik zeigt folgendes: Die Aktien-Indizes (rot und marineblau) bewegen sich weit rechts auf der Skala. Sie sind die riskantesten der sechs Investments. Dabei ist der MSCI World der rentabelste Index: Er brachte in den vergangenen zehn Jahren eine Performance von knapp elf Prozent jährlich – allerdings bei einer Schwankungsintensität von 12,3 Prozent pro Jahr. Europäische Aktien schwankten stärker (13,6 Prozent) und rentierten tiefer - 6,0 Prozent pro Jahr seit 2011. Daher findet sich der MSCI World auf der Y-Achse deutlich oberhalb des MSCI Europe.

Interessant ist nun, wie sich das riskante Misch-Portfolio versus dem Misch-Portfolio verhält, das auf der Rentenseite Staatsanleihen einsetzt. Die Volatilität des riskanten Portfolios ist mit 9,8 Prozent pro Jahr deutlich höher als die Standardabweichung beim konventionellen Aktien-Renten-Portfolio, das auf Staatsanleihen setzt. Es schwankte seit 2011 um jährlich 7,7 Prozent um den Mittelwert. Dafür hat das konventionelle Portfolio nicht viel Rendite links liegen gelassen. Das riskante Mischportfolio machte jährlich ein Plus von 9,0 Prozent pro Jahr seit 2011, während das Portfolio mit sicheren Staatsanleihen pro Jahr um 8,4 Prozent zulegte. Es lag also nur 0,6 Prozentpunkte pro Jahr hinter dem Aktien-Hochzins-Portfolio.

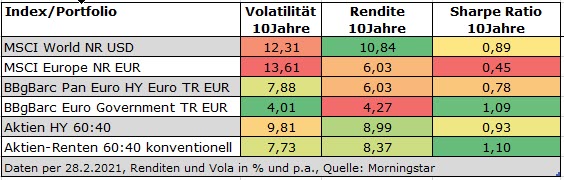

Setzen wir nun das Risiko mit nur einer einzigen Kennziffer ins Verhältnis zum Ertrag, dann zeigt sich der Vorteil des konventionellen Portfolios noch deutlicher. Die Sharpe Ratio setzt die (um den sicheren Zins bereinigte) Rendite ins Verhältnis zur Volatilität. Wie die untere Tabelle zeigt, wies das gemischte Portfolio mit sicheren Bonds mit 1,10 die höchste Sharpe Ratio in den vergangenen zehn Jahren auf – vergleichbar nur mit der risikobereinigten Rendite von Euro-Staatsanleihen, die eine Sharpe Ratio von 1,09 brachten (bei einer deutlich niedrigeren Rendite).

Weit dahinter kommt das zweite Misch-Portfolio, das es auf eine Sharpe Ratio von 0,93 bringt. Europäische Aktien bringen es auf die mit Abstand schlechteste Sharpe Ratio von 0,45.

Tabelle: Die risiko-adjustierte Rendite im Blick

Fazit

Keine Frage, das Klima für Anleihen ist in den vergangenen sechs Monaten rauer geworden. Sichere Staatsanleihen haben Verluste hinnehmen müssen. Anleger sollten sich aber vergegenwärtigen, dass sichere Anleihen nicht nur eine Rendite-Komponente, sondern auch eine eminent wichtige Schutzfunktion haben. Sie bieten die Aussicht, Volatilitäten auf der Aktienseite auszugleichen.

Und man sollte nicht zu schwarz malen: Es ist nicht ausgemachte Sache, dass Bonds weiter im bisherigen Tempo Verluste verbuchen werden, zumal eine Rückkehr der Inflation nicht ausgemachte Sache ist.

Selbst wenn die Performance von sicheren Bonds in den nächsten Jahren längst nicht so gut wie in der vergangenen Dekade ausfallen sollte, wäre es übereilt, angesichts der stabilisierenden Funktion von Staatsanleihen im Portfolio-Kontext, Bunds durch riskantere Anleihen zu ersetzen.

In turbulenten Marktphasen, wenn Anleger auf den „Risk-off“ Modus schalten, leiden erfahrungsgemäß nicht nur die Kurse an den Aktienmärkten. Auch riskante Anleihen bewegen sich typischerweise im Gleichklang mit Aktien. Wer sein gemischtes Aktien-Renten-Portfolio auf mehr Performance auf der Bond-Seite trimmt, könnte sich mehr Aktienrisiken einkaufen, als es auf den ersten Blick erscheinen mag.

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.