Der europäische ETF-Markt ist gekennzeichnet von der spannungsgeladenen Kooexistenz zweier scheinbar feindlicher Brüder. Indizes werden von zwei verschiedenen Replikationsmethoden abgebildet: physische und synthetische.

Physische ETFs bilden die Wertentwicklung von Indizes nach, indem sie alle oder eine Auswahl der in diesen Indizes enthaltenen Wertpapiere halten. Synthetische ETFs bilden die Indizes indirekt ab. Sie sind komplexere Instrumente als ihre physischen Pendants. Das liegt daran, dass sie die Performance des Index liefern, indem sie ein Tauschgeschäft eingehen. Mittels eines Total Return Swaps, „swappen“ sie die Index-Rendite gegen einen Wertpapierkorb, dessen Bestandteile nicht notwendigerweise mit den Index-Mitgliedern übereinstimmt. Dem Deal liegt also ein Derivategeschäft zwischen ETF-Anbieter und dem Tauschpartner, einer Investmentbank, zugrunde.

Swap-ETFs gehen im PR-Trommelfeuer von iShares unter

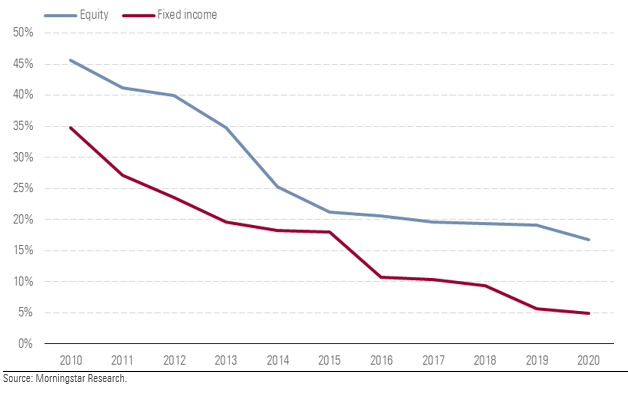

Im Jahr 2010 steckte 46% des Vermögens in Aktien-ETFs und 35% des Vermögens in Renten-ETFs in synthetischen Fonds. Zum Jahresende 2020 war der Marktanteil der „Swapper“ auf 17 % bei Aktien und auf 5 % bei Anleihen geschrumpft, wie die untere Verlaufskurve zeigt.

Grafik: Entwicklung der Marktanteile physische versus Swap-ETFs

Was ist in den zehn Jahren passiert? Nun, die heutige Existenz war nicht immer friedlich. Vor gut zehn Jahren, nach der Finanzkrise, eskalierte ein vermeintlich ordnungspolitischer Streit, der nichts anderes war als ein knallharter Verdrängungswettbewerb konkurrierender Unternehmen.

Die Anbieter physisch-replizierender ETFs nutzten die Unsicherheit nach der großen Finanzkrise als Gelegenheit, um synthetische ETFs als unsicher zu brandmarken. BlackRock-Chef Larry Fink setzte ETFs des Anbieters Lyxor öffentlich mit ungesicherten Anleihen der Lyxor-Mutterbank Société Générale gleich. Das war für viele instutionelle Investoren das Killerargument. Viele waren hiernach nicht mehr bereit, synthetische ETFs auch nur mit der Kneifzange anzufassen. Selbst viele Privatanleger und Berater bezeichnen Swap-ETFs als „unechte“ ETFs.

Morningstar bleibt neutral - aus gutem Grund

Wir haben seinerzeit – wie auch heute – eine agnostische Haltung angenommen. Zwar gibt es mit dem synthetischen Modell verbundene Swap-Kontrahentenrisiken. Es besteht also die Gefahr, dass die Bank, die den Swap bereitstellt, ihrer Verpflichtung, die Performance des vom ETF nachgebildeten Index zu liefern, nicht nachkommt. Sie könnte im Extremfall sogar pleitegehen. Aber die meisten physich replizierenden ETFs gehen Wertpapierleihe-Geschäfte ein, was auch ein Kontrahentenrisiko impliziert.

Wir ziehen uns auf die Position zurück, dass sowohl das physische als auch das synthetische Replikationsmodell Vor- und Nachteile haben. Wir haben Verbesserungen auf beiden Seiten gefordert, während wir unserer grundlegenden Aufgabe nachkommen, die Anleger mit dem Wissen auszustatten, das sie benötigen, um ihre eigenen fundierten Entscheidungen zu treffen.

Auch wenn der „Replikationskrieg“ seinerzeit zugunsten der physisch replizierenden ETFs ausgegangen ist und ehemals „Swappende“ Anbieter wie Xtrackers/DWS (Deutsche Bank) ganz oder, wie Lyxor oder Amundi, teilweise ins Lager der physischen Replizierer gewechselt sind, so war der Sieg von iShares/BlackRock nicht total. Zum Glück für Anleger.

Swap-ETFs haben bei US-Aktien Steuervorteile

Denn wegen klarer Performance-Vorteile sind in manchen Kapitalmarktsegmenten Swap-ETFs fast schon eine Pflicht. Das ist etwa der Fall bei US-Aktienprodukten. Synthetische ETFs profitieren von einer günstigen regulatorischen Regelung. Die Anwendung von Abschnitt 871(m) des US Internal Revenue Service Code ermöglicht es synthetischen ETFs, die Gesamtrendite des Index in Swap-Kontrakten ohne die Quellensteuer auf Dividenden zu berechnen.

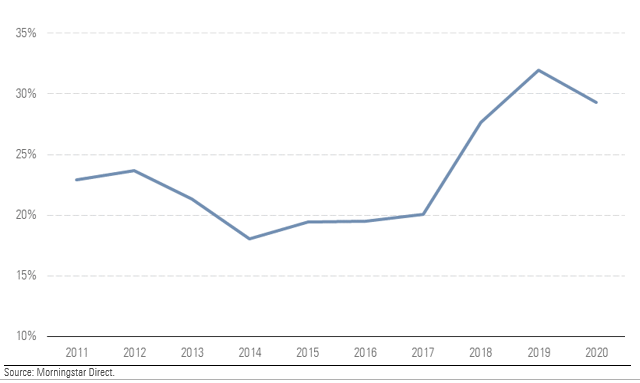

Für einige Anleger hat dieser Steuervorteil synthetischer ETFs zu den Produkten der Wahl für US-Aktienindizes gemacht als die physischen Pendants, die der US-Quellensteuer unterliegen. Tatsächlich ist der Marktanteil von Swap-ETFs am Vermögen, das in S&P 500 und MSCI USA Trackern investiert ist, von zeitweilig unter 20% auf rund 30 Prozent gestiegen.

Grafik: Der Marktanteil von Swap-USA-ETFs (S&P 500 und MSCI USA)

Selbst iShares, das in den Jahren 2011 und 2012 die Kampagne gegen Swap-ETFs angeführt hat, hat infolgedessen im September 2020 einen S&P 500 ETF auf Swap-Basis auflegt. Die Zeiten ändern sich und die Replikationstechniken von ETFs ändern sich in ihnen.

Lesen Sie mehr über Swap-ETFs in Europa in unserer Umschau „Synthetic ETFs in Europe“, die Sie kostenlos hier herunterladen können.