Der durch die COVID-19-Pandemie verursachte Crash war einer der schwersten in der jüngeren Geschichte der USA, aber die nachfolgende Erholungsphase erwies sich fast als ebenso schnell. Diese Episoden unterstreichen zwei wichtige Lektionen für langfristige Investoren:

Geraten Sie nicht in Panik und verkaufen Sie nicht, wenn der Markt abstürzt.

Es ist sehr schwer vorherzusagen, wie lange die Erholung des Aktienmarktes dauern wird.

Wir haben den Abschwung in den Kontext der Geschichte von Marktkorrekturen in 150 Jahren US-Börsengeschichte eingeordnet. Die Geschichte ist nur so übersäht von Bärenmärkten (Abschwüngen von 20% oder mehr) - und in jedem einzelnen Fall hat sich der Markt an einem bestimmten Punkte erholt und ist dann zu neuen Höhen aufgestiegen. Doch die Dauer vom Höhepunkt zum Tal und wieder zurück war höchst unterschiedlich.

Das Jahr 2020 war ein besonderer Fall. Nach einem Rückgang von 20 % von Dezember 2019 bis März 2020 erholte sich der US-Aktienmarkt in nur vier Monaten vollständig und war im Juli wieder auf dem Vorkrisenniveau (um danach weiter zu steigen und zu steigen). Diese Markterholung ist ein Beleg für die zweite Lektion: Man kann nie vorhersagen, wann die Erholung einsetzt und wie dynamisch sie sein wird.

Kapitalmärkte versus Realökonomie

Die Erholung ist deshalb so krass, weil sie zeigt, dass der Aktienmarkt nicht mit der Wirtschaft gleichzusetzen ist. Der Markt hat die Verluste in Rekordzeit weggesteckt, aber die US-Wirtschaft leidet noch immer unter COVID-19. So lag im Januar 2021 die Beschäftigungsrate um 5,4 % unter dem Niveau vor der Pandemie, insbesondere im Bereich der Verbraucherdienstleistungen wie Restaurants und Hotels.

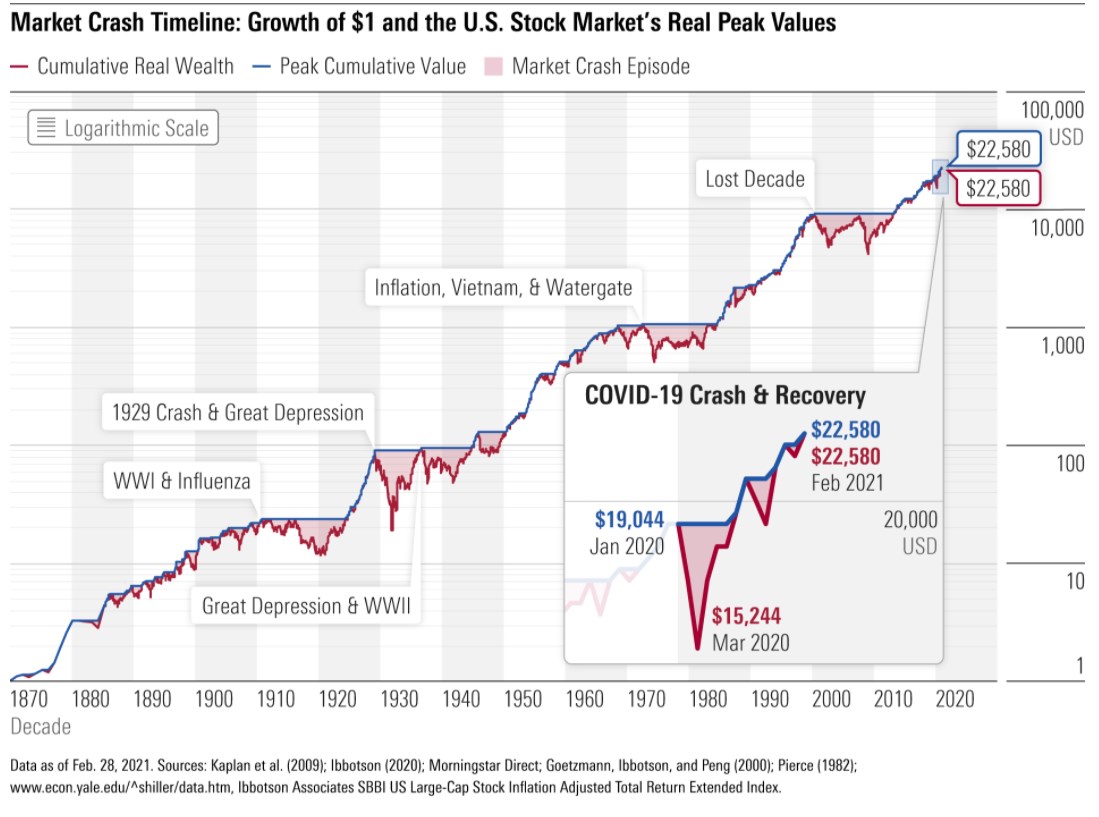

Heute vervollständigen wir das Bild und ordnen wir den Corona-Crash in seiner Gänze in die lange Geschichte von Marktabschwüngen ein. Die untere Grafik zeigt die 150-jährige US-Aktienmarktgeschichte. Wir haben sie um die Erholung des Aktienmarktes erweitert. Das Diagramm zeigt die realen inflationsbereinigten US-Aktienrenditen bis zurück ins Jahr 1871.

Im unteren Schaubild sehen wir die rote kumulative Entwicklung einer Vermögenslinie, die das Wachstum eines hypothetischen Ein-Dollar-Investments ab 1870 darstellt. (Die Dividenden wurden re-investiert.). Die blaue Linie zeichnet die Erholungsphase nach den Crashs zwischen 1871 und 2020 nach – sie verbindet die Punkte zwischen dem Vor-Crash-Hoch und dem Zeitpunkt nach, an dem die Verluste aufgeholt waren. Die (Abwärts-) Lücke zwischen den Enden der blauen Linien wird im Diagramm schattiert dargestellt.

Grafik: 150 Jahre US-Aktienmarkt-Geschichte

Dieses Schaubild veranschaulicht zwei wichtige Aspekte der Renditegeschichte des US-Marktes:

Trotz zahlreicher starker Einbrüche zeigt die Linie über das (hypotetische) kumulierte Vermögen, dass 1 Dollar über diesen Zeitraum von 150 Jahren auf 22.580 Dollar angewachsen ist. Mit anderen Worten: Es hat sich für die Anleger ausgezahlt, investiert zu bleiben und die Stürme zu überstehen. (Dabei gilt es jedoch, den Survivorship Bias zu beachten!.)

Die Spanne in den schattierten Bereichen zeigt, dass einige Rückgänge schlimmer sind als andere - und wie lange sie jeweils andauern, ist dabei unvorhersehbar.

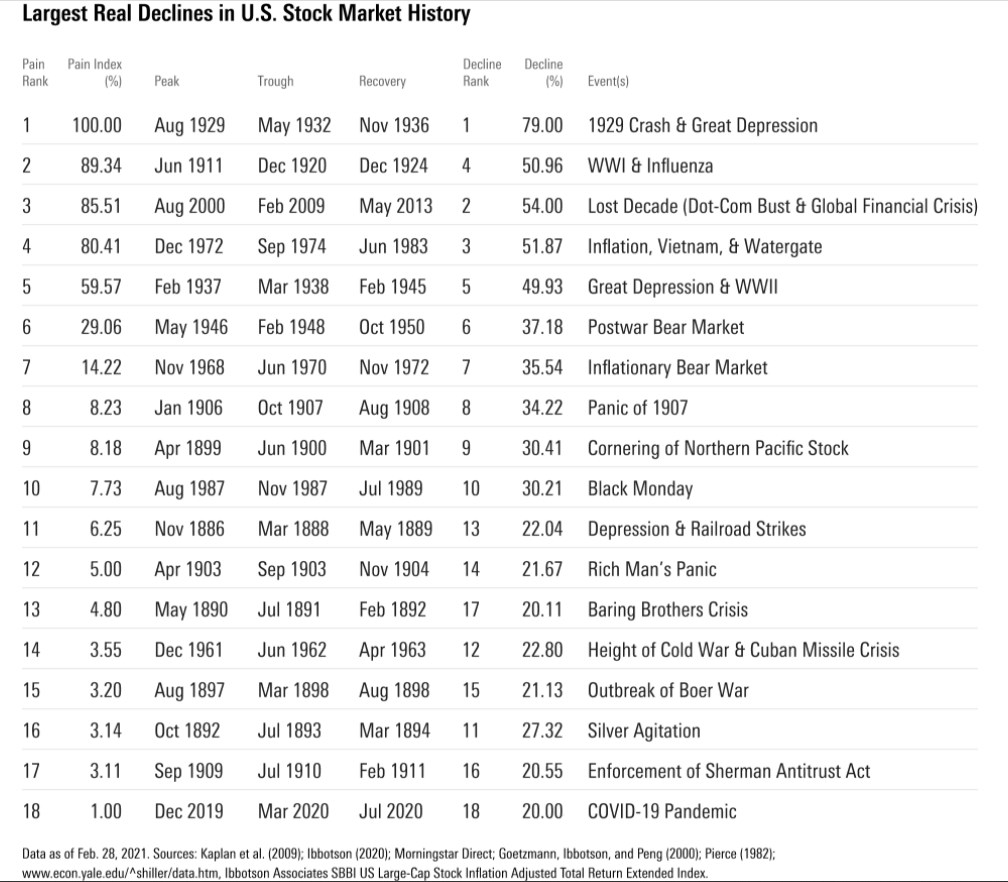

18 Bärenmärkte für den Aktien-Schmerzindex

Einschließlich des COVID-19-Crashs gab es in dem Betrachtungszeitraum von 150 Jahren insgesamt 18 Bärenmärkte. Alle acht Jahre ist also durchschnittlich ein Crash aufgetreten. Der schlimmste war der Crash von 1929, zusammen mit dem ersten Teil der Großen Depression, der einen Verlust von 79 % auf das investierte Vermögen brachte. Es dauerte etwas mehr als vier Jahre, bis sich der Markt von diesem Tiefpunkt erholte.

Der zweitschlimmste Rückgang ist der 54%ige Rückgang während des verlorenen Jahrzehnts - der Zeitraum von August 2000 bis Februar 2009. Der Marktindex erholte sich erst im Mai 2013 vollständig, also fast zwölfeinhalb Jahre nach Beginn dieses Rückgangs.

Es kann hilfreich sein, den COVID-19-Crash durch die Linse dieser anderen Bärenmärkte zu betrachten. Sie können im vergrößerten Teil des oberen Diagramms sehen, dass der Abschwung - obwohl er plötzlich und stark war - ein relativ unbedeutender Ausschlag in diesem größeren Bild von Marktgewinnen und -rückgängen war.

Kommen wir nun zur Frage, wie sich die Marktabstürze für Investoren anfühlen könnten. In meinem letztjährigen Artikel habe ich einen Schmerzindex ("Pain Index") entwickelt, der eine Ahnung über die Qualität des Abschwungs für die Betroffenen vermitteln kann. Im Wesentlichen vergleicht der Index jeden Crash mit dem schlimmsten Crash in den Daten, dem von 1929 und dem Beginn der Großen Depression. Dieser Crash hat es in das kollektive Gedächtnis der USA geschafft und steht noch immer für das Trauma von Wohlstandsverlust und Depression.

Alle Crashs in Relation zur Great-Depression-Krise gesetzt

Der Schmerzindex setzt dem kumulativen Verlust und die nachfolgenden Erholungsphase der Bärenmärkte ins Verhältnis zu der „Great Depression“, die 1929 ihren Anfang nahm. Dieser Crash hat einen Indexwert 100 Prozent und ist das Maß aller anderen Bärenmärkte.

Als illustratives Beispiel setzen wir die Kubakrise ins Verhältnis zur Great Depression. Die Kubakrise brachte einen Kursrückgang von 22,8 Prozent. Dagegen führte der Absturz von 1929 zu einem Rückgang von 79 Prozent, was 3,5 Mal so hoch ist. Das ist beträchtlich, aber der Markt brauchte darüber hinaus 4,5 Jahre, um sich nach zu erholen, während die Erholung nach dem Tiefpunkt der Kubakrise weniger als ein Jahr dauerte. Der Schmerzindex zeigt also unter Berücksichtigung dieses Zeitrahmens, dass der erste Teil der Weltwirtschaftskrise tatsächlich 28,2-mal schlimmer war als der Abschwung zur Zeit der Kubakrise.

Die untere Tabelle illustriert den „Pain-Index“. Er sortiert die Marktcrashs danach, wie schmerzhaft sie waren. Auch die Corona-Krise ist enthalten.

Tabelle: Der Schmerzindex, der 18 Bärenmarktphasen qualifiziert

Wie aus der oberen, absteigend sortierten Tabell hervorgeht, war der COVID-19-Crash der am wenigsten schmerzhafte aller 18 Crashs der US-Geschichte. Da der Markt zwar zügig, aber mit einem Minus von 20% nicht katastrophal einbrach und sich anschließend schnell erholte, machte die Corona-Krise mit 1% nur einen Bruchteil der Schwere des großen Crashs von 1929 aus.

Lehren aus der Geschichte der Börsencrashs

Natürlich kann man zum Zeitpunkt des Crashs nicht wissen, wie heftig und dauerhaft der Abschwung sein wird. Die Coronakrise fing rasant an – in der ersten Phase war sie bis auf den 1929-er Crash abrupter und schneller als jede andere der 18 Krisen. Kein Wunder also, dass einige Investoren in Panik gerieten und ihre Aktienbestände verkauften.

Die Corona-Krise ist ein typisches Beispiel für einen Bärenmarkt. Abschwünge sind unberechenbar. Nicht alle Crashs sind in ihrer Schwere und Dauer gleich und es ist schwierig, den Höhepunkt oder den Tiefpunkt des Marktes zu benennen. Daher ist es am besten, sich jetzt auf den nächsten Crash vorzubereiten, indem man ein gut diversifiziertes Portfolio aufbaut und pflegt, das zum Zeithorizont und zur Risikotoleranz passt.

Und es gilt sich der banalen Feststellung zu vergegenwärtigen: dass das Marktrisiko mehr ist als die Volatilität, also die Intensität der Schwankung der Kurse. Zum Marktrisiko gehört auch die Gefahr, dass extreme Ereignisse eintreten. Diese Ereignisse können kurzfristig beängstigend sein, aber unsere Langfrist-Analyse zeigt, dass die Aktienmärkte für Anleger, die langfristig im Markt verharren können, immer noch Kompensationen für die Risiken bieten.

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.