ETFs sind optimale Vehikel für langfristiges Investieren. Börsennotierte Indexfonds, die marktbreite Indizes wie den MSCI World oder den MSCI Europe abbilden, verschaffen Anlegern einen diversifizierten Zugang zu den wichtigsten Märkten der Welt - und sie weisen sehr niedrige Kosten auf. Das sind zwei Vorteile, die Anleger unbedingt nutzen sollten!

Bereits seit dem Jahr 2016 rechnen wir vier Index-Musterportfolios. Im ersten Teil unserer Serie haben wir sie vorgestellt, jetzt wollen wir die Performance der letzten Jahre Revue passieren lassen. Im ersten Schritt vergleichen wir die Portfolios miteinander.

Im nächsten Schritt schauen wir, wie sich die Portfolios gegenüber klassischen Aktien-Renten-Mischindizes geschlagen haben. Anschließend schauen wir auf die Performance aktiv verwalteter Mischfonds – zuerst blicken wir auf die Performance von drei Mischfondskategorien, um dann unsere Portfolios mit der Performance einiger großer Tanker am Markt zu vergleichen.

Der Inflationsbekämpfer hat sich durchgesetzt – zumindest vorläufig

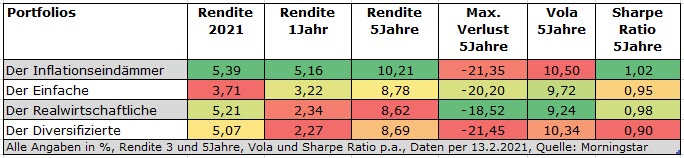

Kommen wir nun zur Performance-Bilanz der ETF-Portfolios. Welches der vier Portfolios lag vorn? In den vergangenen fünf Jahren fiel die Performance durch die Bank ordentlich aus. Die annualisierten Renditen schwanken zwischen 8,6 Prozent und 10,2 Prozent. Angesichts der hohen Aktienquoten von mindestens 60 Prozent ist das in Zeiten haussierender Märkte nicht überraschend.

Spitzenreiter ist das Portfolio, das auf Inflationsschutz ausgerichtet ist, „Der Inflationseindämmer“. Es konnte pro Jahr seit 2016 um 10,21 Prozent zulegen. Diese Performance-Bilanz ist weniger dem Umstand geschuldet, dass die Rentenseite – nur 25 Prozent des Portfolio-Gewichts - aus Inflationsschutz-Papieren besteht, sondern an der hohen Aktiengewichtung von 65 Prozent. Auch die Gold-Quote von zehn Prozent trug zu einem deutlich besseren Ergebnis bei als Bonds, die in den anderen Portfolios höher gewichtet sind. Zur Erinnerung: Der MSCI World legte in den vergangenen fünf Jahren um jährlich 14 Prozent und der MSCI Emerging Markets um jährlich knapp 16 Prozent zu. Diese Indizes sind mit 50 bzw. 15 Prozent im Inflationsschutz-Portfolio gewichtet.

Tabelle: Die Performance der vier Musterportfolios im Vergleich

Zwiespältig fällt die Bilanz der Inflationsschutz-Anleihen aus, die erst in den vergangenen Monaten geliefert haben, zuvor dagegen klassischen Bond-Indizes hinterherhinkten. Die bescheunigte Teurerung in diesem Jahr stützt vorerst die These hinter diesem Portfolio; demnach lohnt es sich, der hässlichen Fratze der Inflation aktiv entgegen zu wirken und keine Verluste auf der Bond-Seite zu riskieren.

Natürlich spiegelt sich die glänzende Performance des „Inflationseindämmenden“ auch in den Risiko-Kennzahlen wider: Die Volatilität ist die höchste unter allen vier Index-Musterportfolios, und nur das Nebenwerte-lastige „Diversifizierte“ zeigte (leicht) höhere Drawdowns. Der maximale Verlust ist hierbei keine abstrakte Größe wie die Volatilität, sondern er zeigt vielmehr an, wie hoch der tatsächliche Verlust zwischen 2016 und 2021 auf dem Tiefpunkt tatsächlich gewesen ist; das maximale Minus von 21,4 Prozent deutet an, dass es sich hier um ein sportliches Portfolio handelt. Aber das muss bei Langfristanlagen ja auch so sein.

Die Sharpe Ratio von 1,02 zeigt, dass sich diese Risiken in den vergangenen fünf Jahren gelohnt haben; kein anderes der vier Portfolios weist eine derart hohe risikoadjustierte Rendite auf.

Die zweitbeste Performance konnte in den vergangenen fünf Jahren „Der Einfache“ erzielen. Hier lag das Plus bei 8,8 Prozent pro Jahr. Diesem Portfolio kam die hohe Aktien-Gewichtung von 60 Prozent zugute – und auch die Hinzufügung eines klassischen Euro-Renten-Index (Bloomberg Barclays Euro Aggregate), der überwiegend von den sinkenden Anleihenrenditen profitierte. Die schwächliche Bilanz des „Einfachen“ in diesem Jahr zeigt freilich, dass Verluste bei klassischen Renten mitunter kräftig ausfallen können bei einer Duration von über 7,5 Jahren.

Am schwächsten fiel die Rendite des „Diversifizierten“ aus, wobei der Abstand zum „Realwirtschaftlichen“ nur bei mikrigen sieben Basispunkten pro Jahr eher die Bezeichnung Fotofinish verdient. Apropos: „Der Realwirtschaftliche“. Das Portfolio mit dem höchsten Anteil an Emerging Markets Aktien in unserer Auswahl hat wegen der unterdurchschnittlichen Volatilität die zweithöchste Sharpe Ratio der vier Portfolios!

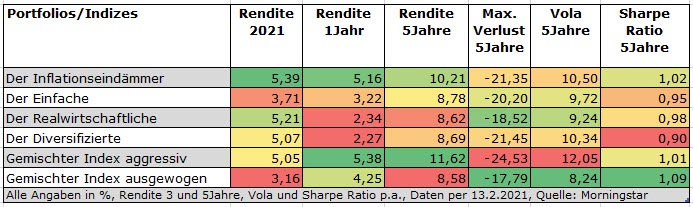

Index-Musterportfolios gegen ihre Indizes

Kein ETF ist besser als sein Index! Diese Binsenweisheit folgt der Erkenntnis, dass Indizes keine Umschichtungskosten kennen und dort auch keine Management-Gebühren anfallen, welche die Performance schmälern. Diesen Nachteil haben auch unsere vier Index-Musterportfolio aufzuholen: sie weisen Kosten von 0,5 Prozent pro Jahr auf. Umso bemerkenswerter ist, dass die vier Indexportfolios recht gut mit global orientierten Misch-Indizes mithalten konnten. Die beiden hier zugezogenen Vergleichs-Mischindizes setzen sich in unterschiedlichem Maße aus dem FTSE All World und dem Bloomberg Barclays Euro Aggregate zusammen. Während der aggressive Index eine Aktienquote von 75 Prozent hat, liegt die Risiko-Quote beim ausgewogenen Index bei 50 Prozent.

Die untere Tabelle zeigt, dass die beste Performance in den vergangenen fünf Jahren der gemischte aggressiv anlegende Index erzielte. Er legte um 11,6 Prozent pro Jahr zu. Ein Blick auf die Aktien-Quote von zuletzt gut 80 Prozent (vor dem monatlichen Rebalancing) erklärt den recht hohen Vorsprung vor dem aktienstärksten Portfolio, „Der Inflationseindämmer“, das eine Aktienquote von 65 Prozent aufweist.

Tabelle: Indexportfolios und Indizes im Vergleich

Unsere Portfolios schlagen sich insgesamt gegenüber den Misch-Indizes recht wacker: Alle vier Portfolios liegen in der Fünfjahresbilanz vor dem 50:50-Aktien:Renten-Index. Risiko-adjustiert liegen freilich die Misch-Indizes teilweise deutlich vorn. Interessant ist der Blick auf die Performance in diesem Jahr: Die Misch-Indizes, denen auf der Rentenseite klassische Anleihen zugrunde liegen, haben in der aktuellen Renten-Korrektur Nachteile. Kein Wunder, dass sich unser Inflationsschutz-Portfolio mit seiner 25-prozentigen Inflation-Linker-Quote in den ersten sechs Wochen des Jahres am besten hielt.

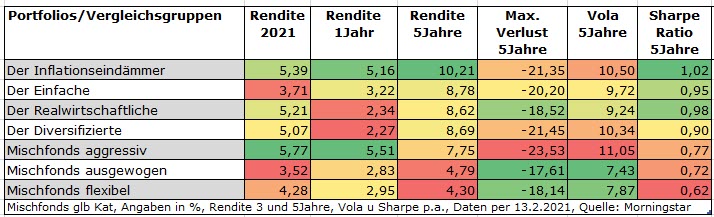

Index-Portfolios enteilen klassichen Mischfonds

Fällt das Rennen zwischen Index-Portfolios und Misch-Indizes knapp aus, so zeigt sich der Vorteil der stabilen und günstigen Portfolios beim Performance-Abgleich mit den drei Mischfondskategorien: EUR aggressiv, EUR ausgewogen und EUR flexibel (jeweils global anlegend). Die Sharpe Ratios der vier Index-Portfolios liegen meilenweit vor denen der aktiv verwalteten Mischfonds, wobei die schwache Bilanz der flexibel investierenden Mischfonds besonders eklatant ausfällt.

Tabelle: Index-Mischportfolios kontra Mischfonds-Kategorien

Auch mit Blick auf die Performance liegen auf Sicht von fünf Jahren alle vier Indexportfolios deutlich vor den aktiv verwalteten Mischfonds. Die Gebühren von 0,5 Prozent pro Jahr dürften hier den Ausschlag gegeben haben: Aktiv verwaltete Mischfonds kommen im Schnitt auf Kosten von mindestens 1,5 Prozent; aktienlastige Mischfonds kratzen – ohne Hinzurechnung von Transaktionskosten – oft an der Zwei-Prozent-Gebührenmarke.

Einzig in den vergangenen 12 Monaten konnte die Gruppe der aggressiven Mischfonds gegenüber unseren Index-Portfolios reüssieren, was vor allem auf die Aktienquote von knapp 80 Prozent zurückgeht. Die zuletzt schwache Goldpreis-Entwicklung dürfte ebenfalls dazu beigetragen haben, dass der „Inflationseindämmer“ in den vergangenen 12 Monaten und auch in diesem Jahr hinter den aggressiven Mischfonds liegt.

Index-Mischportfolios versus aktiv verwaltete Mischfonds

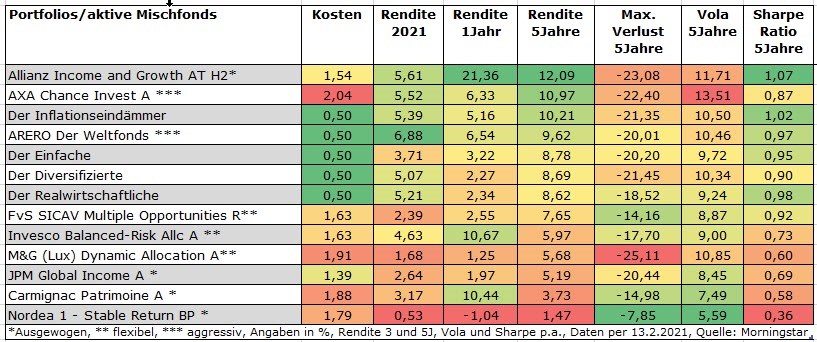

Das letzte Kapitel unserer Performance-Auswertung soll Lesern eine Einordung des Rendite-Risiko-Profils der vier Index-Musterportfolios in die Riege einiger prominenter Mischfonds ermöglichen. Dieser Teil der Auswertung folgt keiner strengen Systematik, sondern stellt unsere Portfolios ins Verhältnis zu einer Auswahl an ausgewogenen, flexiblen und aggressiven Mischfonds.

Das Sortierkriterium der unteren Tabelle ist auch hier die Fünf-Jahres-Performance. Deutlich vor unseren Indexportfolios liegt der ausgewogene Mischfonds Allianz Income and Growth (auch wenn es sich hier um die Euro-gehedgte Tranche handelt: Die Performance der ungehedgten Tranche fällt ähnlich formidabel aus), der das beste der vier Portfolios um knapp zwei Punkte pro Jahr übertrifft.

Tabelle: Index-Mischportfolios kontra aktiv verwaltete Mischfonds

Angesichts der eher niedrigen Aktienquote von rund 35 Prozent erscheint diesbemerkenswert. Tatsächlich muss man jedoch wissen, dass es sich beim Allianz Income and Growth um einen Wolf im Schafspelz handelt: Der weitaus größte Teil der Rentenquote besteht aus Hochzinsanleihen und Convertibles, sodass man hier keinesfalls von einem klassischen 50:50 Aktien-Renten-Mischfonds ausgehen darf. Der maximale Verlust und die recht hohe Volatilität unterstreichen den riskanten Charakter dieses Fonds, der freilich von den Risk-on-Märkten der vergangenen Jahre Anleger für das Risiko reich belohnt hat.

Sehr ordentlich konnte sich auch der Arero Weltfonds gegenüber unseren Index-Mischporfolios halten. Nur „Der Inflationseindämmer“ konnte den passiv verwalteten Mischfonds, der vom Team des renommierten Finanzwissenschaftlers Prof. Martin Weber, konzipiert bzw. verwaltet wird, übertreffen.

Ansonsten kann sich die Bilanz unserer Index-Portfolios sehen lassen. Risiko-adjustiert übertreffen unsere Portfolios die meisten aktiv verwalteten Mischfonds. Die Tatsache, dass unsere Portfolios nur einmal im Jahr auf die Ausgangslage zurückgesetzt wird und die niedrigen Kosten, dürften zwei schlagende Argumente für den Erfolg darstellen.

Fazit

Das für Fans der diversifizierten und effizienten Kapitalanlage beruhigende Fazit lautet zum einen: Günstige Kosten, eine breite Diversifikation und wenig Aktionismus bringen gute Ergebnisse – vor allem langfristig. Die Bilanz der vier Index-Portfolios gegenüber aktiv verwalteten Fonds kann sich sehen lassen – sowohl risikoadjustiert als auch nicht-risikoadjustiert.

Zum anderen erstaunt auf den ersten Blick, dass die vier Musterportfolios hoch miteinander korreliert sind, obwohl sie unterschiedliche Schwerpunkte aufweisen: Ein aus nur zwei Investments bestehendes einfaches 60:40 Aktien-Renten-Weltportfolio, ein aus elf Indizes bestehendes hoch diversifziertes Portfolio und zwei Portfolios, die eine BIP-Gewichtung simulieren bzw. auf Inflationsschutz aus sind.

Der Grund hierfür ist, dass es sich durch die Bank um eher offensive, also aktienlastig, aufgestellte Portfolios handelt. Diese Langfristportfolios haben das primäre Ziel, eine hohe Rendite zu erzielen. Die hohen Bond-Quoten stehen dazu nicht im Widerspruch: Wer mit einem diversifizierten Misch-Portfolio weniger verliert, muss nicht so viel aufholen wie ein Aktienportfolio. Wie wichtig sichere Bonds sind, zeigt die Entwicklung der vergangenen 12 Monate, in denen manche Aktien-Indizes bis zu 40 Prozent Verlust während der Corona-Krise hinnehmen mussten.

Doch die hohe Korrelation bedeutet nicht, dass die vier Portfolios austauschbar wären. „Der Inflationseindämmer“ legte in den vergangenen fünf Jahren kumuliert um 58 Prozent zu, wärend „Der Realwirtschaftliche“ nur um insgesamt 47 Prozent stieg. Zwar impliziert eine hohe Korrelation eine gleichgerichtete Entwicklung, aber eben nicht, dass die Ausschläge nach oben wie nach unten im selben Ausmaß stattfinden.

Damit wird klar, für wen sich diese Musterportfolios als Inspirationsquelle eignen: Für den risikobewussten Investor, der bereit ist, Verluste auf dem Weg zu seinem Investmentziel in Kauf zu nehmen. Auch bei den vier Musterportfolios gilt das Motto: Kein Risiko, keine Rendite-Chance.

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.