Im Nachhinein wird man sagen, dass im Jahr 2021 FOMO und TINA ganze Arbeit geleistet haben. Getrieben von der Angst, die Hausse wieder nur von der Seitenlinie aus zu verfolgen (FOMO steht für „fear of missing out“) und im Bewusstsein, dass ohne Engagements in Risikopapiere an den Märkten kein Staat zu machen ist (TINA steht für „there is no alternative“) sind Anleger im Januar 2021 erneut ins Risiko gegangen und haben sich mit Risikofonds eingedeckt. Sie haben also nahtlos an den Trend im Dezember bzw. im ganzen vierten Quartal 2020 angeknüpft. Gefragt waren am Fondsmarkt in Europa im Januar Risiko-Fonds aller Couleur. Das ist insofern bemerkenswert, als die Aufwärtsbewegung an den Aktienmärkten im Januar ins Stocken geraten ist.

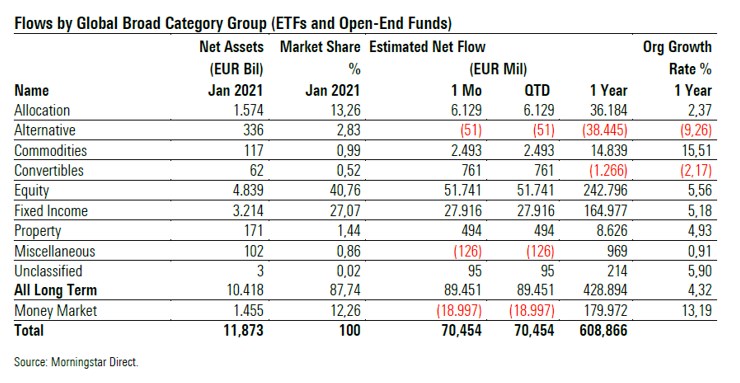

Wie aus unseren Absatzschätzungen hervorgeht, verzeichneten Langfristfonds im Januar 2021 Zuflüsse in Höhe von 89,5 Mrd. Euro. Damit war der vergangene Monat der drittbeste überhaupt - nach Januar 2018 und Dezember 2020. (Morningstar erhebt seit 2007 die Daten zu europäischen Fondsinvestitionen.)

Aktienfonds waren die Hauptnutznießer des „Risk-on“-Modus; sie zogen 51,7 Mrd. EUR an, gefolgt von Rentenfonds, die 27,9 Mrd. EUR einnahmen. Rohstofffonds erholten sich nach zwei negativen Monaten in Folge und zogen 2,5 Mrd. EUR an. Interessant ist dabei, dass auch Industriemetalle und breit aufgestellte Rohstoffkörbe, die typischerweise in zyklischen Aufschwungphasen profitieren, nunmehr auch gefragt sind.

Mischfonds verzeichneten Zuflüsse in Höhe von 6,1 Mrd. EUR, was deutlich über dem monatlichen Durchschnitt der letzten 12 und 36 Monate liegt, aber deutlich unter den Hochzeiten von 2017-18.

Alternative Fonds verzeichneten nur ein leicht negatives Nettomittelaufkommen - eine willkommene Abwechslung für die Anbieter dieser regulierten Hedgefonds, nachdem diese Fonds in den vergangenen Jahren von hohen Abflüssen heimgesucht wurde.

Wenig überraschend verzeichneten Geldmarktfonds in einem risikofreudigen Umfeld Abflüsse in Höhe von 19 Mrd. EUR.

Das Vermögen in langfristigen Fonds mit Sitz in Europa stieg von 10,359 Billionen Euro per 31.12.2020 auf 10,418 Billionen Euro per 31.01.2021. Dies markiert einen neuen historischen Rekord für die europäische Fondsindustrie. Rechnet man Geldmarktfonds hinzu, belief sich das Fondsvermögen auf 11,87 Billionen Euro.

Tabelle: Die Absatzbilanz im Januar 2021 nach Asset-Klassen

Aktiv vs. Passiv

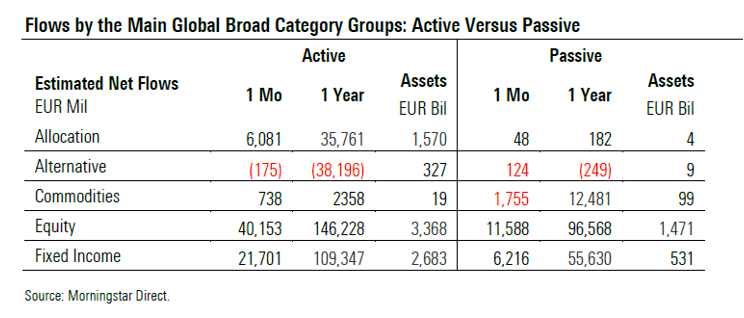

Indexfonds und börsengehandelte Indexfonds (ETFs) verzeichneten im Januar Nettomittelzuflüsse von 19,6 Mrd. EUR gegenüber 69,85 Mrd. EUR, die auf aktiv verwaltete Fonds abzielten. (Die nachstehende Tabelle enthält nur Daten für die wichtigsten großen Kategorien und ergibt nicht die totale Summe.)

Obwohl das Wachstum von Indexfonds weiterhin überdurchschnittlich hoch ist, so konnten die Zuflüsse in aktiv verwaltete Fonds an Dynamik gewinnen. Das zeigt sich besonders deutlich bei aktiv verwalteten Aktienfonds, die im Januar fast das vierfache der Zuflüsse von Index-Aktienfonds verbuchten. Dennoch hat sich das Verhältnis zwischen Vermögenswerten in Indexfonds zu denen in aktiven Fonds in den vergangenen zwölf Monaten weiter in Richtung Indexfonds verschoben.

Dank der organischen Wachstumsrate von 8,5 % im zurückliegenden 12-Monats-Zeitraum bei Indexfonds gegenüber einer Wachstumsrate von 3,31 % bei aktiv verwalteten Fonds stieg der Marktanteil langfristiger Indexfonds von 19,5 % per Ende Januar 2020 auf 20,4 % per Januar 2021. Unter Einbeziehung von Geldmarktfonds, die eine Domäne aktiver Manager sind, lag der Marktanteil von Indexfonds bei 17,9%, nach 17,2% per Ende Januar 2020.

Tabelle: Die Absatzbilanz auf Asset-Klassen-Ebene nach dem Aktiv-Passiv-Schema

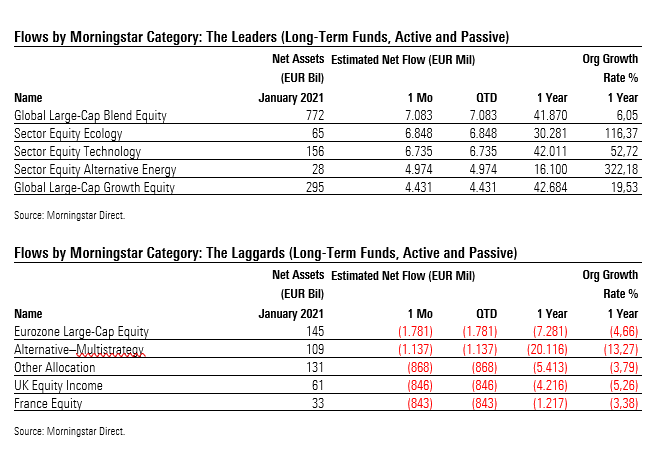

Fondskategorien: Die Gewinner

Ein Blick auf die meistverkauften Fonds (ex Geldmarkt) auf Ebene der Fondskategorien zeigt die anhaltend starke Nachfrage nach global anlegenden Aktienfonds, Technologie-, Ökologie- und Schwellenländer-Aktienfonds.

Globale Standardwertefonds führten im Januar mit Zuflüssen von 7,1 Mrd. Euro die Liste der Kategorien an. Die Zuflüsse verteilten sich zu gleichen Teilen auf aktiv verwaltete und Indexfonds. Der UBS ETF MSCI ACWI ESG Universal und der iShares Core MSCI World ETF verzeichneten mit 1,28 Mrd. EUR bzw. 805 Mio. EUR die höchsten Zuflüsse auf Einzelfondsebene.

Sektor-Fonds für Öko-Aktien profitierten weiterhin von einer gigantischen Nachfrage, die Teil der Umstellung vieler Portfolios auf Fonds mit ESG-Faktoren (Umwelt-, Sozial- und Governance-Kriterien). Klimafonds sind dabei ein besonders stark wachsendes Segment. Die Kategorie verzeichnete Zuflüsse von 6,8 Milliarden Euro im Januar, was angesichts des relativ geringen Vermögens dieser Fondsgruppe eine gigantische Nachfrage darstellt. Der institutionelle ACS Climate Transition World Equity von BlackRock und der BNP Paribas Energy Transition waren mit Nettomittelzuflüssen von jeweils knapp 1 Milliarde Euro die Fonds mit der größten Nachfrage.

Auch Sektorfonds für Technologie-Anbieter und Sektorfonds für alternative Energien waren mit Zuflüssen von 6,7 Mrd. Euro bzw. 4,97 Mrd. Euro im Januar stark nachgefragt. Damit hat sich ein weiterer Trend des vergangenen Jahres fortgesetzt.

Fonds-Kategorien: Die Verlierer

Obwohl bewertungsorientierte Anleger zunehmend für Investments in europäische Aktien plädieren, da diese deutlich günstiger sind als ihre US-Pendants, gaben Investoren weiterhin Euro-Aktienfonds in großem Umfang zurück. Fonds für Eurozonen-Standardwerte mussten Abflüsse von netto 1,8 Mrd. EUR hinnehmen. Indexfonds in dieser Kategorie waren mit Rückgaben von 1,1 Mrd. Euro am stärksten betroffen.

Alternative Multi-Strategy-Fonds waren mit Abflüssen von 1,1 Mrd. EUR erneut sehr unbeliebt. Die höchsten Abflüsse verzeichneten der Aviva Investors Multi-Strategy Target Income, der Invesco Global Targeted Returns und der DWS Concept Kaldemorgen.

Tabelle: Die Absatzbilanz auf Ebene der Fondskategorien

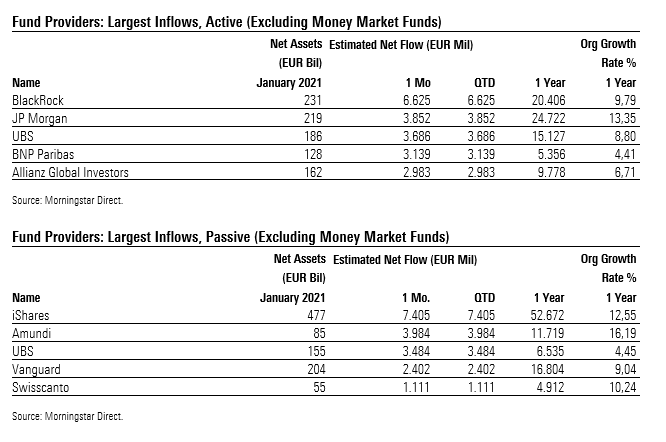

Fondsanbieter: Die Gewinner

Dank der Zuflüsse in Höhe von 4,7 Mrd. Euro in Aktienfonds und 2,2 Mrd. Euro in Rentenfonds führte BlackRock die Liste der aktiven Manager im Januar an. Der BGF China Bond und der ACS Climate Transition World Equity sammelten jeweils mehr als 1 Mrd. EUR ein, dicht gefolgt vom BGF Sustainable Energy, der Nettomittelzuflüsse von 877 Mio. EUR verzeichnete.

Die aktiv verwalteten Aktienfonds von JP Morgan zogen im Berichtsmonat fast alle Nettozeichnungen in Höhe von 3,8 Milliarden Euro auf sich. JPM China A-Share Opportunities, JPM China und JPM US Technology erfreuten sich dabei der größten Nachfrage.

Auf der passiven Seite des Fondsmarktes führte iShares im Januar die Rangliste der Asset-Sammler an. Dies war vor allem auf die 5,7 Mrd. Euro zurückzuführen, die in Aktienfonds flossen, aber auch festverzinsliche Produkte erfreuten sich einer robusten Nachfrage. Die höchsten Zuflüsse zielten auf iShares China CNY Bond ETF, iShares Core MSCI World ETF und iShares Global Clean Energy ETF.

Amundi lag mit Zuflüssen in Höhe von 4,0 Mrd. EUR weit abgeschlagen auf dem zweiten Platz. Der Großteil der Zuflüsse zielte ebenfalls auf Aktienfonds ab. Zwei ESG-Fonds verzeichneten die höchsten Zuflüsse: Der Amundi IS MSCI USA SRI und der Amundi IS MSCI USA ESG sammelten 2,4 Mrd. EUR bzw. 616 Mio. EUR ein.

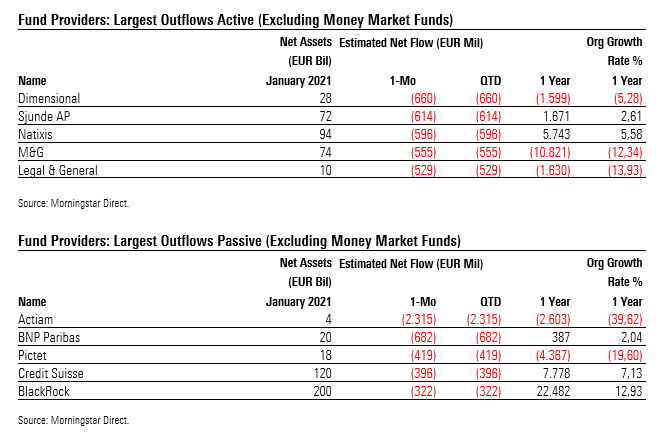

Tabelle: Die Fondsanbieter mit dem stärksten Januar-Fondsabsatz

Fondsanbieter: Die Verlierer

Der US-Fondsanbieter Dimensional musste im Januar die höchsten Abflüsse unter den aktiven Managern in Europa hinnehmen; der Anbieter systematischer quantitativer Strategien, dessen breit aufgestellte Portfolios einen Value- und Nebenwerte-Bias aufweisen, verlor 660 Mio. EUR, vor allem aufgrund von Abflüssen aus globalen Standardwerte- und Emerging-Markets-Aktienfonds.

Nach einem sehr positiven Dezember 2020 musste Sjunde AP-fonden, die staatliche schwedische Agentur, welche die Pensionsfonds AP7 Aktiefond und AP7 Räntefond managt, Abflüsse von 543 Mio. EUR bzw. 72 Mio. EUR hinnehmen. Dies ist größtenteils den typischen saisonalen Schwankungen geschuldet – nach typischerweise hohen Zuflüssen im Dezember (und im Juni) folgen eher schwächere Monate – allerdings waren die Abflüsse aus Europas größtem Aktienfonds in diesem Januar besonders hoch.

Unter den Anbietern von Indexfonds erlitt der niederländische Fondsanbieter Actiam mit 2,3 Mrd. EUR die höchsten Abflüsse. Die höchsten Rücknahmen erfolgten bei den nordamerikanischen und europäischen Aktienfonds.

BNP Paribas musste entgegen des allgemein freundlichen Aktientrends Abflüsse in Höhe von 715 Mio. EUR aus seinen Aktienfonds hinnehmen. Die höchsten Abflüsse gab es bei den Tracker-Fonds MSCI Pacific ex Japan (ex CW) und MSCI North America (CW) – beide Fonds schließen die Hersteller geächteter Waffen (Controversial Weapons, CW) aus.

Tabelle: Die Fondsanbieter mit dem schwächsten Januar-Fondsabsatz

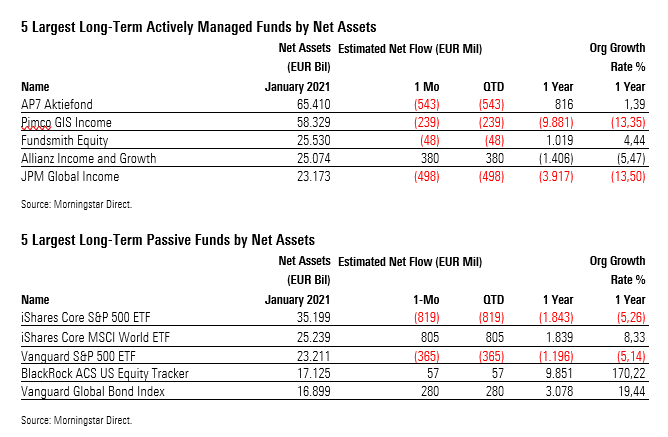

Die Absatzbilanz der größten offenen Fonds und ETFs

Abgesehen vom Allianz Income and Growth mussten Europas größte aktiv verwaltete Fonds Abflüsse hinnehmen. Der schwedische Pensionsfonds AP7 Aktiefond verlor 543 Mio. EUR. Während Januar und Februar typischerweise saisonal schwache Nettoverkäufe aufweisen, waren die überdurchschnittlich hoch; der Januar 2021 war damit der zweitschlechteste Monat in der Geschichte des AP7 Aktiefond.

Der Pimco GIS Income verlor 239 Mio. EUR. Während die in Euro abgesicherten Anteilsklassen Abflüsse von 685 Mio. Euro hinnehmen mussten, verzeichneten die in US-Dollar abgesicherten Anteilsklassen, die typischerweise nicht in Europa vertrieben werden, Zuflüsse von 473 Mio. Euro. Dies ist Ausdruck der weltweiten Beliebtheit europäischer Fonds – UCITS haben sich in den vergangenen Jahren zu Verkaufschlagern gemausert, die zunehmend in die ganze Welt „exportiert“ werden, hauptsächlich nach Asien und Lateinamerika.

Das Gleiche gilt für den Allianz Income and Growth, bei dem der Nettoabsatz der in US-Dollar abgesicherten Anteilsklassen ebenfalls deutlich stärker war als bei allen anderen währungsgesicherten Versionen des Fonds.

Umgekehrt erlitt der JPM Global Income, ein Fonds mit moderater Allokation, Abflüsse aus allen wichtigen währungsgesicherten Anteilsklassen.

Bei Indexfonds spiegeln die Abflüsse aus dem iShares Core S&P 500 ETF und dem Vanguard S&P 500 ETF das Gesamtbild der US-amerikanischen Standardwerte-Aktienfonds wider, die im Januar überwiegend Abflüsse erlitten. Spiegelbildlich entsprachen die starken Zuflüsse in den iShares Core MSCI World ETF dem allgemeinen Trend hin zu globalen Standardwerte-Aktienfonds. Der Vanguard Global Bond Index zog weiterhin in einem beeindruckenden Tempo neue Gelder an. In den letzten 12 Monaten lag die organische Wachstumsrate des Fonds, also die Zuflüsse in Prozent des Nettovermögens, bei fast 20 %, was die hohe Nachfrage der Anleger nach günstigen festverzinslichen Bausteinen in Zeiten miserabel niedriger Renditen widerspiegelt.

Tabelle: Die Absatzbilanz der größten Langfristfonds in Europa

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.