Das so genannte Shiller-KGV (Kurs-Gewinn-Verhältnis), auch CAPE Ratio genannt, übte eine starke Anziehungskraft aus - auf Investoren und bis zu einem gewissen Grad auch auf die akademische Welt. Die vom Nobelpreisträger Robert Shiller entwickelte Kennzahl berechnet das „zyklisch angepasste Kurs-Gewinn-Verhältnis“ des S&P 500. Das ist eine etwas pompöse Art zu beschreiben, dass der Kurs des Index durch die durchschnittlichen Unternehmensgewinne der letzten zehn Jahre und nicht durch die jüngst erzielten geteilt wird.

Diese Kennzahl findet auch heute Freunde, weil sie die Spitzen und Täler eines Wirtschaftszyklus glättet. Insofern scheint das Shiller KGV gut geeignet, um die Bewertung des Aktienmarktes über verschiedene Zeiträume hinweg zu vergleichen. Wenn es aktuell bei 20 statt wie vor zwei Jahrzehnten bei 12 liegt, könnten Aktien überbewertet sein. Daraus leiten Fans des Shiller-KGV ab, dass man es zur Vorhersage der zukünftigen Aktienmarktentwicklung verwendet kann.

Ein Blick auf die Geschichte des CAPE bestärkt diesen Glauben - zunächst. Die beiden höchsten Werte erreichte das Shiller KGV in den Jahren 1929 und 2000 und damit unmittelbar vor zwei brutalen Baisse-Phasen. Höhen erreichte die Ratio auch in den Jahren 1936, 1966, 1972 und 1987, denen ebenfalls schwere Verluste am Aktienmarkt folgten. Es ist verlockend, beim Betrachten der Grafik der CAPE-Ratio den Schluss zu ziehen, dass kluge Anleger den Donner gehört haben könnten, bevor das Unwetter einsetzte.

Grafik: Das Shiller KGV im Zeitverlauf

Doch die Realität fiel lange Zeit ernüchternd aus. So ernüchternd, dass viele Praktiker entmutigt wurden. Bereits 2014 hatten Elroy Dimson, Paul Marsh und Mike Staunton hervorgehoben, dass die Annahme über die Prognosefähigkeit des Shiller-KGV eine optische Täuschung sei. Es sei eine Sache, im Nachhinein Prognosen zu erstellen, wenn man den Verlauf der Geschichte kennt, aber eine ganz andere, dies zu tun, bevor die Daten vorlägen. Aus dem Verlauf des Shiller-KGV war das Trio war nicht in der Lage, realistische Handelsregeln abzuleiten, die Anleger zu der Zeit hätte angewenden können.

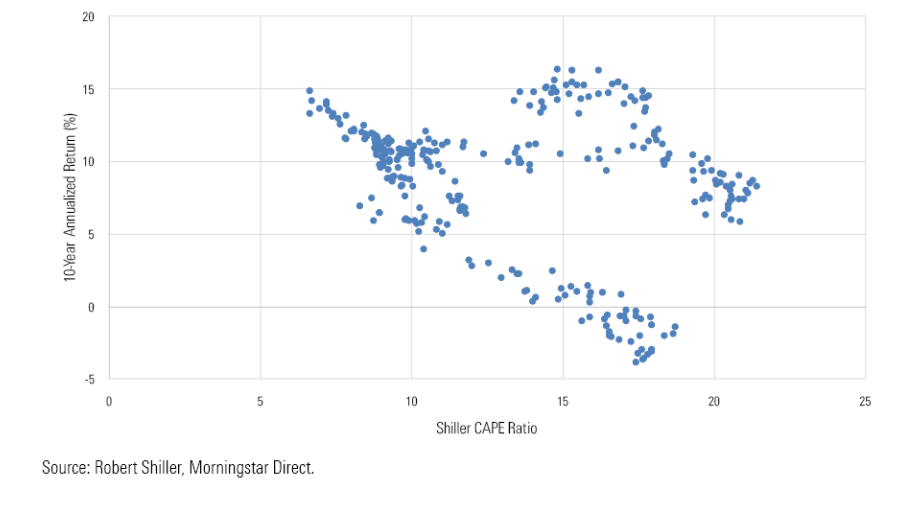

Das Diagramm weiter unten verknüpft die CAPE-Ratios zwischen Februar 1970 und Dezember 1994 mit den Renditen des S&P 500 jeweils in den nachfolgen zehn Jahren. Zum Beispiel wird das CAPE-Verhältnis vom Februar 1970 mit der durchschnittlichen annualisierten Jahresrendite des Index, ausgedrückt in Nominalwerten, für den Zeitraum von Februar 1970 bis Januar 1980 verglichen.

Grafik: Das Shiller-KGV 1970 bis 1994 und künftige nominale Renditen

Auch wenn die Richtung irgendwie stimmt, weil die Aktienmarktrenditen mit steigenden Shiller-KGVs zurückgingen. Es wäre jedoch sehr schwierig gewesen, diese Informationen zu nutzen, da der Zusammenhang zu schwach war. Die meisten der höchsten nachfolgenden Renditen, zwischen 19 und 20 Prozent jährlich lagen, folgten auf relativ hohe CAPE-Ratios. Und als die CAPE-Ratio Spitzenwerte erreichte, war die nachfolgende Aktienmarkt-Performance mit acht bis zwölf Prozent jährlich durchaus akzeptabel. Auf historisch hohe Bewertungen folgten also keine Katastrophen.

Die Sache wird nicht besser, wenn man inflationsadjustierte Renditen betrachtet. Auch der Zusammenhang zwischen Schiller-KGV und künftigen realen Renditen war schwach.

Grafik: Shiller-KGV zwischen 1970 und 1994 und nachfolgende reale Renditen

Zur Ehrenrettung sei hervorgehoben, dass die allerniedrigsten CAPE-Ratios zuverlässig gute Renditen vorhersagten. Abgesehen davon war die Prognosefähigkeit jedoch nicht gegeben. CAPE-Ratios, die mittel bis hoch waren, lieferten eine wirre Vielzahl von Renditenspannen, die allerbesten bis zu den allerschlechtesten; die höchsten Ratios führten indes durchgängig zu respektablen Ergebnissen. Nach den Spitzenwerten kam es also nicht nur zu keinen Katastrophen am Aktienmarkt, es gab nicht einmal Enttäuschungen.

Und heute? Ein zweiter Blick auf das Shiller-KGV

In Kenntnis dieser Ergebnisse und gestärkt durch die Analysen von Dimson, Marsh und Staunton habe ich das CAPE-Ratio in der Praxis ignoriert. Die Übung macht Spaß, aber der Versuch, aus den Zahlen Erkenntnisse zu gewinnen, erschien mir ein vergebliches Unterfangen.

Ein kürzlich erschienener Artikel von Michael Finke vom American College of Financial Services, „The Remarkable Accuracy of CAPE as a Predictor of Future Returns“, lässt das Shiller-KGV allerdings in einem neuen, helleren Licht erscheinen.

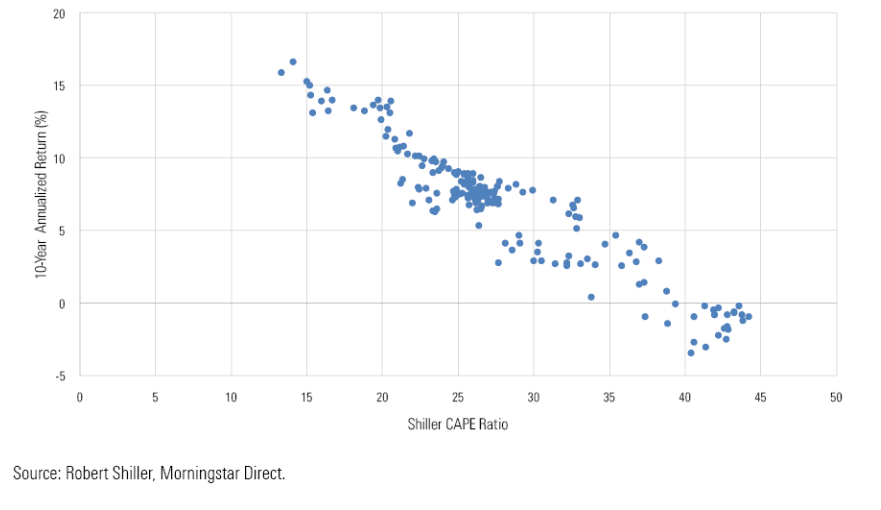

Finke führte die gleiche Analyse durch, die ich oben gezeigt habe, aber er widmete sich den jüngsten Ergebnissen, und zwar den Performance-Zahlen ab 1995. Das bedeutet, dass seine CAPE-Kennzahlen von 1995 bis 2010 stammen; die S&P 500-Renditen, ausgedrückt in nominalen Werten der nachfolgenden zehn Jahre, decken entsprechend den Zeitraum von 2005 bis Sommer 2020 ab.

Grafik: Das Shiller-KGV 1995 bis 2010 und die nachfolgenden Nominal-Renditen

Hand aufs Herz: Haben Sie jemals einen so großen Zusammenhang zwischen einem Börsensignal und der zukünftigen Performance gesehen? Wenn ja, lassen Sie es mich wissen, denn ein solches Beispiel fällt mir nicht ein. Ich habe geglaubt, dass Finkes Arbeit angesichts seines Hintergrunds und des Rufs der Website, auf der der Artikel veröffentlicht wurde, korrekt war, aber ich gestehe, dass ich diesen Zahlen erst dann voll und ganz geglaubt habe, als ich sie selbst überprüft hatte.

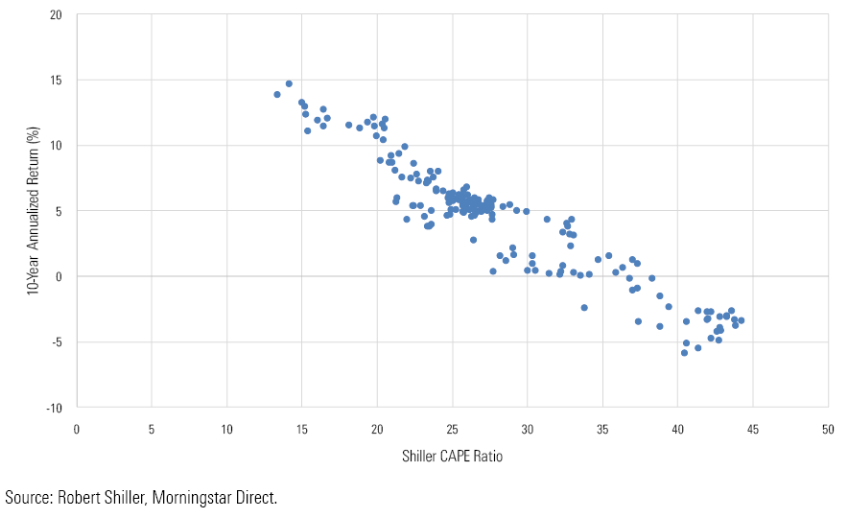

Die Umrechnung von nominalen in reale Renditen ändert nichts am Bild, aus dem einfachen Grund, dass die Inflation während des Zeitraums weitgehend nicht vorhanden war.

Grafik: Das Shiller-KGV 1995 bis 2010 und die nachfolgenden realen Renditen

Leider darf dieses neue Bild nicht darauf schließen lassen, dass diese Grafik praktische Implikationen hatte. Der sehr große Haken an der Sache ist, dass es Mitte der 1990er Jahre es für Investoren keinen Grund zu vermuten, dass das Shiller-KGV plötzlich sehr viel verlässlicher funktionieren würde als in den 15 Jahren zuvor. Und auch für die wenigen Anleger, die das Shiller-KGV als Signal anwendeten, dürften daraus falsche Schlüsse gezogen haben. Denn das KGV bewegte ab 1995 steil nach oben. Bis dahin waren die künftigen Renditen bei einem Shiller-KGV von 15 bis 20 sehr heterogen. Aber zwischen 1995 und 2010 war ein derartiger Wert relativ niedrig, was man aber 1995 nicht wissen konnte.

Leider dürfte die gestiegene Vorhersagekraft des Shiller-KGV Investoren nicht geholfen haben. Die wenigen, die an das Signal glaubten, konnte die Regime-Veränderungen nicht erkennen. Zu Beginn des langen Bullenmarktes nach der Finanzkrise, in den Jahren 2011 und 2012, warnten die CAPE-Anhänger davor, dass Aktien teuer geworden seien. Das war in der langfristigen Geschichte der Ratio richtig, aber in den vergangenen 25 Jahren leider falsch. In der Zwischenzeit haben die vielen, die das Shiller-KGV als irrelevant abgetan hatten, der Sache keine oder wenig Aufmerksamkeit geschenkt.

Vielleicht sollten wir Skeptiker dem Shiller-KGV mehr Aufmerksamkeit schenken. Dass die Ratio plötzlich berechenbarer wurde, gerade als die Inflation endlich gebändigt war, lässt vermuten, dass das jüngste Verhalten der Kennzahl eher durch Fundamentaldaten als durch einen statistischen Zufall bedingt sein könnte. In einem stabilen, inflationsschwachen Umfeld könnte die CAPE-Ratio endlich ihr implizites Versprechen einlösen, Anhaltspunkte für die künftige Börsenperformance zu liefern. Man wird es im Nachhinein genauer wissen.

Sollte der Zusammenhang zwischen Shiller-KGV und der Performance des S&P 500 auch in Zukunft bestehen, dann sollten Investoren in US-Aktien ihre Erwartungen dämpfen. Nach 1995 folgten auf ein Shiller-KGV von 30, ein Wert, der heute zu beobachten ist, reale Renditen von zwischen null und fünf Prozent pro Jahr bei US-Aktien.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.