Es gibt sie noch, die Kaufgelegenheiten bei US-Aktien, aber sie sind deutlich schwieriger auszumachen als noch Ende März – und sie finden sich in Branchen, die Anleger heute typischerweise meiden. Es fing an damit an, dass sich die Notenbanken und Regierungen weltweit im März mit geld- und fiskalpolitischen Maßnahmen gegen die Folgen der Pandemie stemmten. Diese Maßnahmen waren eine regelrechte Serie von Startschüssen für Investoren. Der Morningstar US Market Index legte seit Ende des ersten Quartals um fast 25 Prozent zu.

Im Median handeln die Aktien auf unserer nordamerikanischen Coverage-Liste nur noch mit einem Abschlag von 5% auf unsere Fair Value Schätzung. Ende März belief sich der Abschlag indes auf 22%. Von den etwa 800 nordamerikanischen Aktien, die wir qualitativ analysieren, sind 34% unterbewertet. Sie halten ein Aktien-Rating von 4 oder 5 Sternen. Vor drei Monaten lag die Quote der Unterbewerteten Aktien auf gut 66 Prozent. Von den 11 Sektoren, die wir abdecken, wird der Medianwert der Aktien nur in drei Sektoren mit einem Rabatt von mehr als 10% gehandelt, verglichen mit 10 Sektoren per Ende des vergangenen Quartals.

Wirtschaftlicher Ausblick

Der Morningstar US Market Index ist seit seinem Tiefststand Ende März zurückgekehrt und liegt nun in der Zwölfmonatssicht nur noch mit 7% im Minus, auch wenn die Coronavirus-Pandemie andauert. Viele Anleger fragen sich, ob der Markt einen irrationalen Überschwang zeigt. Das sehen wir nicht so. Wir halten die Erholung für weitgehend gerechtfertigt, da wir eine starke langfristige Erholung der US-Wirtschaft prognostizieren. Wir gehen davon aus, dass das US-BIP im Jahr 2020 um 5,1% sinken wird. Im Jahr 2021 wird der Aufschwung kommen, und in den Folgejahren wird die Konjunktur sich weiter erholen. Wir gehen davon aus, dass das BIP der USA bis 2024 nur 1 Punkt unter unseren Erwartungen von vor der Pandemie liegen wird.

Obwohl wir den Konsensprognosen zustimmen, dass der Absturz des BIP in den USA im zweiten Quartal brutal sein wird, erwarten wir eine schnelle Erholung. Auch wenn die Social Distancing Maßnahmen einige Industrien schwer belastet, denken wir, dass der Rest der Wirtschaft sich in der zweiten Hälfte des Jahres 2020 erheblich erholen wird. Einzelhandelsumsätze, Beschäftigung und andere Daten zeigen, dass diese Erholung für die USA bereits begonnen hat. Wir erwarten, dass bis Mitte 2021 ein Impfstoff weithin verfügbar sein wird, was die direkten Auswirkungen des Coronavirus auf die Weltwirtschaft auf ein Minimum reduzieren wird.

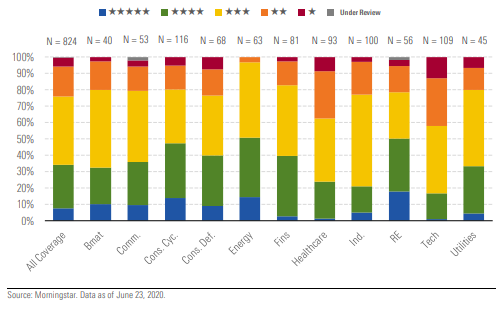

Welche Branchen über- und unterbewertet sind

Die beiden Sektoren Technologie und Gesundheitswesen sehen inzwischen teuer aus. Der Medianwert der Aktien in jedem der beiden Sektoren notiert 5% über unserer Fair Value Schätzungen.

Bei den zyklischen Aktien aus den Energie- und Konsumsektoren bieten sich nach wie vor viele Gelegenheiten. Die Ölpreise liegen weit unter unserer langfristigen Schätzung, und im zyklischen Konsumbereich sind fast 80% der Reise- und Freizeitunternehmen unterbewertet.

Für den großen Kontext: Vor drei Monaten wiesen 224 Aktien aus Nordamerika 5-Sterne-Ratings auf; am 23. Juni war diese Zahl auf nur 61 geschrumpft.

Tabelle: Wo bei US-Aktien noch Schnäppchen zu finden sind

Die vollständige Übersicht über die Bewertung nordamerikanischer Aktien sowie die Top-Picks unserer Analysten (in englischer Sprache) können Sie hier downloaden.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

DISCLAIMER:

Die hierin enthaltenen Informationen, Daten, Analysen und Meinungen stellen keine Anlageberatung dar und sind insbesondere nicht auf die Prüfung der persönlichen Umstände eines Anlegers gestützt. Sie werden ausschließlich zu Informationszwecken bereitgestellt und sind daher kein Angebot zum Kauf oder Verkauf eines Wertpapiers. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit übernommen. Die zum Ausdruck gebrachten Meinungen sind zum Zeitpunkt der Veröffentlichung gültig und können ohne Vorankündigung geändert werden. Vorbehaltlich anderslautender gesetzlicher Bestimmungen ist Morningstar nicht verantwortlich für Handelsentscheidungen, Schäden oder sonstige Verluste, die sich aus oder im Zusammenhang mit den Informationen, Daten, Analysen oder Meinungen oder deren Verwendung ergeben. Die hierin enthaltenen Informationen sind Eigentum von Morningstar und dürfen vorbehaltlich von Handlungen, die nach UrhG gestattet sind, ohne vorherige schriftliche Genehmigung von Morningstar weder ganz noch teilweise vervielfältigt oder in irgendeiner Weise verwendet werden. Investment-Research wird von Tochtergesellschaften der Morningstar, Inc. erstellt und herausgegeben, einschließlich, aber nicht beschränkt auf, Morningstar Research Services LLC, die bei der U.S. Securities and Exchange Commission registriert ist und von dieser reguliert wird. Um Nachdrucke zu bestellen, rufen Sie uns an unter +1 312-696-6100. Um die Analysen zu lizenzieren, rufen Sie die Nummer +1 312-696-6869 an.

Wichtige Hinweise: Analysten von Morningstar müssen sich in ihrem Verhalten an den Ethikkodex, die Richtlinie für Wertpapierhandel und Offenlegung und die Richtlinie zur Integrität von Investment-Research von Morningstar halten. Nähere Informationen zu Interessenkonflikten erhalten Sie hier.