In Europa gibt es knapp 2,300 börsengehandelte Indexfonds. Sie ermöglichen ein Investment in eine Vielzahl von Aktien-, Renten- und Rohstoffmärkten – und die Zahl dürfte noch weiter steigen. ETFs sind aus einer Reihe von Gründen beliebt, nicht zuletzt wegen ihrer geringen Kosten. Angesichts des ausufernden Angebots stellt sich die Frage nach der optimale Auswahl.

Die Morningstar Analyst Ratings können Anlegern bei der Auswahl eines ETFs helfen. Sie zeigen, ob ein ETF nach unserer Meinung in der Lage sein wird, auf risikobereinigter Basis eine Outperformance gegenüber den aktiv verwalteten Fonds der identischen Kategorie zu erzielen. Diese Ratings sind allerdings das Ergebnis einer gründlichen Prüfung der Index- und Produkteigenschaften und sind nicht auf die Bedürfnisse eines spezifischen Anlegers zugeschnitten. Daher sollten Anleger sicherstellen, dass die Auswahl eines konkreten ETFs ihren individuellen Anforderungen gerecht wird.

ETFs sind zwar Ware von der Stange, weil sie zumeist große Indizes abbilden. Im Idealfall sind sie austauschbar. Und es gibt viele Dubletten: Auf wichtige Indizes wie den S&P 500 oder den Euro Stoxx 50 gibt jeweils mehr als zehn, oftmals sogar über 20 scheinbar identische ETFs. Und dennoch ist eine gründliche Analyse nötig; die Performance ähnlicher ETFs unterscheidet sich mitunter deutlich, was vor allem langfristige Auswirkungen hat. Gründe gibt es viele: Die Kosten sind der wichtigste Grund, aber auch der Auflagestandort und die Replikationsmethode der ETFs. Auch auf Anlegerseite gibt es Verhaltensweise zu beachten, wie wir in der Checkliste weiter unten sehen werden.

Die Rolle von Indizes bei der ETF-Auswahl

Ehe die Entscheidung für einen bestimmten ETF getroffen wird, muss zunächst ein passender Index ausgewählt werden – der wohl wichtigste Schritt im Auswahlprozess. Der Index bestimmt, was die ETFs letztlich an Wertpapieren enthalten. Doch zunächst wollen wir illustrieren, dass ETFs auf einen identischen Index in einem liquiden Markt mitunter deutlich unterschiedliche Tracking-Ergebnisse bringen.

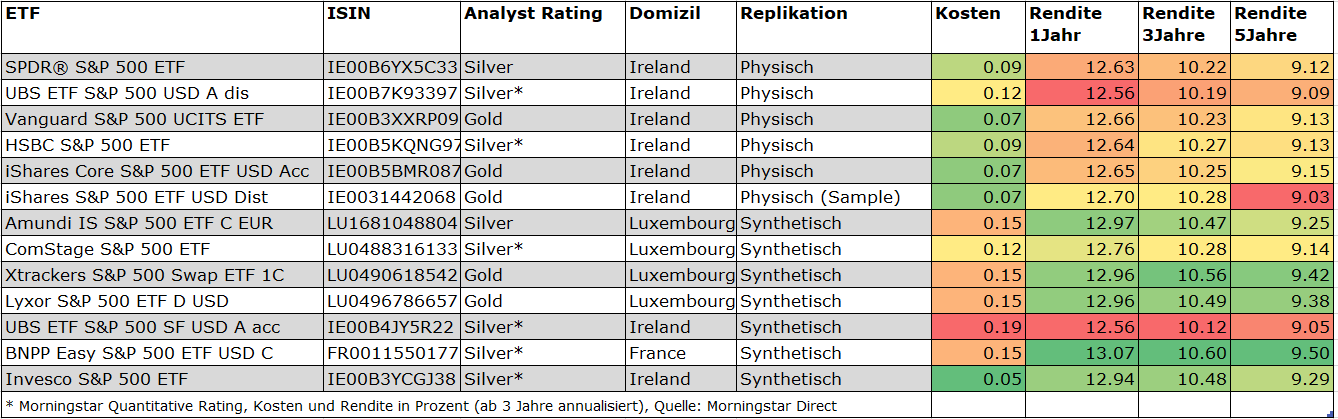

In der unteren Tabelle ist eine Auswahl von ETFs aufgeführt, die den US-Standardwerte-Index S&P 500 nachbildet. Diese Index-Tracker erfüllen die Anforderungen, um von unseren Fondsanalysten mit „Gold“ oder „Silver“ bewertet zu werden. Das sind die höchstmöglichen Bewertungen im Morningstar Analyst Rating.

Tabelle: Die ETFs auf den S&P 500 mit Morningstar Analyst Ratings

Physische gegenüber synthetische ETFs

Aus der Tabelle oben geht hervor, dass bei der synthetischen Replikation eines Index für US-Standardwerte die Renditen höher ausfielen als bei ihren physisch replizierenden Pendants. Dies liegt vor allem daran, dass bei auf Swaps basierenden ETFs keine Quellensteuer auf Dividenden anfällt. Anders bei physischen ETFs: Hier beträgt der Steuersatz für in Irland ansässige Fonds 15 Prozent und für Fonds mit Sitz in Luxemburg 30 Prozent.

Ob physische oder synthetische ETFs die richtige Wahl sind, hängt jedoch von Anleger zu Anleger ab. Viele Anleger entscheiden sich gegen Swap-ETFs, weil diese Ausfall-Risiken des Handelspartners - eine Investmentbank - beinhalten, mit denen der ETF-Anbieter den Swap-Vertrag abschließt. Diese Risiken sind zwar als gering einzuschätzen, aber sie sind existent.

Allerdings muss dann im Gegenzug berücksichtigt werden, dass viele Anbieter von physischen ETFs die Wertpapiere im ETF verleihen. Auch hier müssen Anleger ein sogenanntes Gegenpartei-Risiko eingehen: Geht der Investor, die die Wertpapiere geliehen hat – häufig ein Hedgefonds – bankrott, dann sind die geliehenen Wertpapiere in Gefahr.

Zwar werden diese Kontrahenten-Risiken durch beim ETF hinterlegte Sicherheiten minimiert. Ganz ausschließen lassen sich diese Risiken jedoch nicht; weder bei Swap-ETFs noch bei physisch replizierenden ETFs, die Wertpapierleihe betreiben. Wie wir also gesehen haben, ist die ETF-Auswahl nicht trivial!

Kommen wir nun zu einigen Überlegungen bei der Auswahl eines ETF

Kosten: Auch wenn das obere Beispiel die Bedeutung der Kosten etwas relativiert hat, sind die Gebühren natürlich ein extrem wichtiges Kriterium bei der Auswahl eines ETFs. Die Gebühren zehren an den Erträgen, und je geringer diese jedes Jahr ins Gewicht fallen, desto größer sind die Chancen, die Rendite zu maximieren.

Ausschüttungspolitik: Sollen Dividenden oder Kupons reinvestiert oder an den Anleger ausgeschüttet werden? Es spricht viel dafür, dass Anleger, die noch in der Ansparphase sind, auf reinvestierende ETFs setzen sollten; dagegen können Investoren, die in der Konsumphase sind, vermutlich mehr mit ausschüttenden ETFs anfangen.

ETF-Anbieter: Sie sollten Anbieter bevorzugen, die sich auf die Verwaltung passiver Fonds konzentrieren und das nicht als Nebengeschäft praktizieren.

Domizil: Ist ein ETF nicht im Land des Anlegers domiziliert, kann das steuerliche Auswirkungen haben. Es lohnt sich also, auf die Buchstaben in der Wertpapierkenn-Nummer ISIN zu achten.

Handelsgebühren: Halten Sie sich über zusätzliche Kosten auf dem Laufenden, beispielsweise über Maklergebühren und Geld-Brief-Spannen, sowie über die Methoden, die ETF-Portfoliomanager zum Ausgleich dieser Kosten einsetzen.

Währung: Zu berücksichtigen ist, ob der Anleger das Wechselkursrisiko zu tragen bereit ist.

Tracking: Zu bewerten ist, wie effektiv der ETF-Portfoliomanager den Index nachbildet.

Handel und Liquidität: Wählen Sie einen Broker oder eine Direktbank mit einer breiten Auswahl an ETFs und seien Sie sich bewusst, dass jeder Auftrag mit Kosten verbunden ist, die an den Broker gehen. Idealerweise handeln Sie dann, wenn der zugrundeliegende Markt offen ist. Das minimiert die Geld-Brief-Spannen.

Für einen umfassenden Einblick in den europäischen ETF-Markt laden Sie das Research Papier „A Guided Tour of the European ETF Marketplace“ herunter.