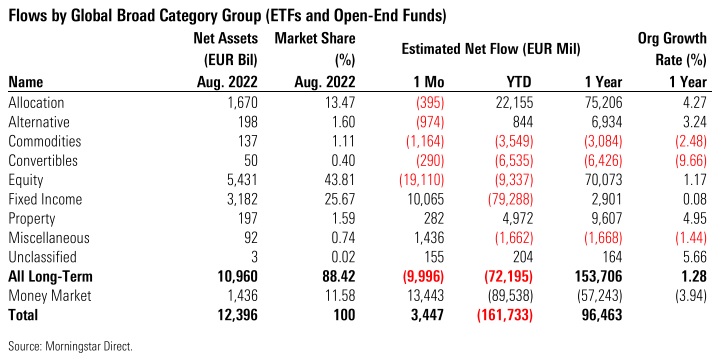

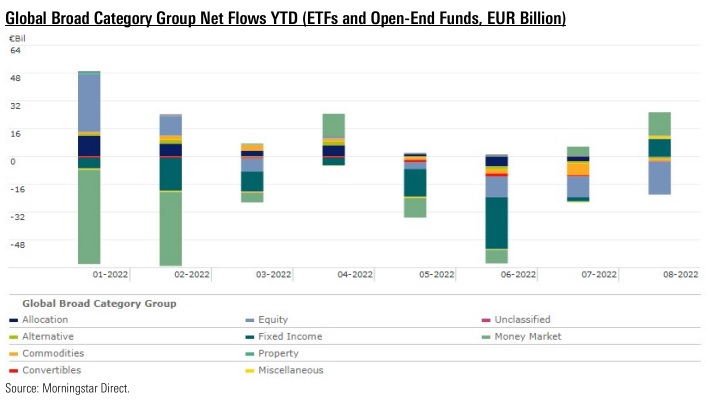

Marktvolatilität, Inflation sowie Rezessionsängste drücken auf die Stimmung der Anleger. Langfristige Fonds mit Sitz in Europa verzeichneten im August Nettoabflüsse in Höhe von 10 Mrd. Euro, ein negatives Ergebnis, das jedoch eine deutliche Verbesserung gegenüber dem Juli (25 Mrd. EUR) und dem Juni (48 Mrd. EUR) darstellt.

Anleihefonds verzeichneten ihren ersten positiven Monat des Jahres, was die Mittelzuflüsse betrifft. Sie sammelten über 10 Mrd. EUR ein. Die meisten dieser Zuflüsse gingen in Produkte, die in auf Euro lautende Unternehmensanleihen, auf Dollar lautende globale Anleihen, auf Euro lautende Staatsanleihen und auf Hartwährungen lautende Schwellenländeranleihen investiert waren.

Die Rückkehr der Anleger zu festverzinslichen Strategien könnte auf mehrere Faktoren zurückzuführen sein: Da die Rezessionsängste zunehmen, könnten hochwertige Anleihen eine bessere Wertentwicklung als Aktien aufweisen; der starke Anstieg der Zinssätze in diesem Jahr dürfte die Nachfrage seitens institutioneller Anleger angekurbelt haben; und der Preisrückgang der vergangenen Monate hat zu einem enormen Anstieg der Anleiherenditen geführt.

Auf der anderen Seite verzeichneten Aktienfonds mit 19 Milliarden Nettoabflüssen sowohl absolut als auch relativ gesehen die schlechteste Monatsperformance seit März 2020. Am stärksten litten US Large-Cap Blend Equity, Eurozone Large-Cap Equity und Global Large-Cap Growth Equity Fonds. Im zweiten Monat in Folge betrafen die Abflüsse auch passive Strategien.

Rohstofffonds verzeichneten im August Abflüsse in Höhe von 1,2 Mrd. Euro. Am stärksten betroffen waren ETCs auf diversifizierte Rohstoffkörbe und solche auf Edelmetalle. Nach einer langen Periode positiver Mittelzuflüsse (seit April 2020) verloren Mischfonds den dritten Monat in Folge an Vermögenswerten (395 Mio. Euro an Nettoabflüssen). Die alternativen Fonds verloren im August 974 Millionen.

Insgesamt sank das Vermögen der in Europa domizilierten langfristigen Fonds Ende August 2022 auf 10.960 Mrd. EUR, gegenüber 11.303 Mrd. EUR am 31. Juli.

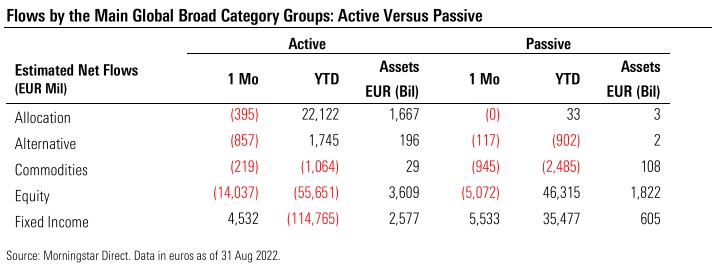

Aktiv versus passiv

Langfristige Indexfonds verzeichneten im August Abflüsse in Höhe von 265 Mio. Euro, während bei aktiv verwalteten Fonds Nettoabflüsse in Höhe von 9,5 Mrd. Euro zu verzeichnen waren. Alle wichtigen Anlageklassen mussten Rücknahmen hinnehmen, mit Ausnahme der Rentenfonds, die sowohl auf der aktiven als auch auf der passiven Seite neue Zeichnungen anziehen konnten. Im Gegensatz dazu verloren aktive Aktienfonds über 14 Milliarden Euro und passive Fonds über 5 Milliarden Euro.

Der Marktanteil der langfristigen passiven Fonds stieg im August 2022 auf 23,33% gegenüber 21,47% vor einem Jahr. Bezieht man die Geldmarktfonds mit ein, die eine Domäne der aktiven Manager sind, so liegt der Marktanteil der Indexfonds bei 20,63%, gegenüber 19,13% 12 Monate zuvor

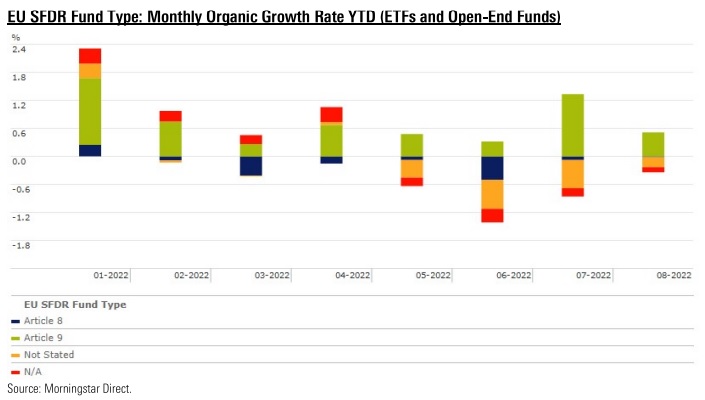

Artikel 9-Fonds weiter gefragt

Trotz des allgemeinen "Risk-off"-Umfelds flossen weiterhin Gelder - 2,4 Milliarden Euro - in "dunkelgrüne" Fonds, d. h. in Teilfonds, die unter Artikel 9 der europäischen SFDR fallen. Andererseits verloren Fonds, die als Artikel 8-Fonds gelten (auch als "hellgrüne" Fonds bekannt), im letzten Monat 773 Millionen Euro.

Was das organische Wachstum anbelangt, so sind die Artikel 9-Fonds die einzigen, die seit Jahresbeginn eine positive durchschnittliche Wachstumsrate von 5,36% aufweisen. Die Produkte der Gruppe Artikel 8 weisen im gleichen Zeitraum eine durchschnittliche organische Wachstumsrate von -0,95 % auf. Seit dem 1. Januar verzeichnen die Fonds, die nicht als Artikel 8 oder Artikel 9 gelten, durchschnittliche organische Wachstumsraten zwischen 0,34% und -1,34%.