Ende 2018 galt der Renditeanstieg an den Bondmärkten als ausgemachte Sache. Die US-Notenbank hatte bis November 2018 bereits dreimal die Zinsen erhöht, der Dollar legte zu, und – kombiniert mit der protektionistischen Rhetorik der Trump-Administration – sackten vor allem die Kurse von Schwellenländer-Bonds in die Tiefe. Da die EZB den Umfang ihres Anleihekaufprogramms zu der Zeit gesenkt hatte, machte sich die Verunsicherung auch in Europa bemerkbar.

Doch die Volatilität zum Jahresende 2018 bewog die US-Notenbank zu einer radikalen Umkehr: Nach sieben Zinsschritten nach oben 2017/18 folgte ab Juli dieses Jahres eine Serie von Zinssenkungen. In drei Schritten wurde der Leitzins jeweils um 0,25 Prozent gesenkt, sodass die Fed Funds Rate heute in der Bandbreite zwischen 1,5 und 1,75 Prozent notiert. Auch die EZB hat auf die schwächelnde Wirtschaft in der Eurozone reagiert, die Zinsen gesenkt und das Anleihekaufprogramm wieder aufgenommen.

Werden die Rekorde des Jahres 2017 eingeholt?

Das alles hat die Rentenmärkte 2019 enorm beflügelt. In den ersten neun Monaten dieses Jahres gingen Rentenfonds in Europa 258 Milliarden Euro an Nettoneugeldern zu. Es erscheint nicht unwahrscheinlich, dass der Rekord von 320 Milliarden Euro an Nettozuflüssen in Anleihefonds, der 2017 aufgestellt wurde, per Ende des Jahres gebrochen wird. Gefragt sind in diesem Jahr vor allem Fondskategorien, die höhere Renditen versprechen. Vor allem EUR-Unternehmensanleihe-Fonds sind gesucht. Sie verzeichneten Nettozuflüsse von gut 28 Milliarden Euro in den ersten neun Monaten. Ein Drittel steuerte übrigens Indexfonds an, was zeigt, dass Anleger im heutigen Umfeld niedrigster Renditen sehr wohl verstanden haben, dass jeder Basispunkte an eingesparten Fondskosten wichtig ist.

Auch weltweit anlegende Schwellenländer sind in diesem Jahr gefragt. Fonds mit Fokus auf Dollar-denominierte Papiere sammelten netto 23,6 Milliarden Euro ein, Fonds für lokale Währungen kamen per Ende September auf Zuflüsse in Höhe von 7,6 Milliarden Euro. (Zählt man die Zuflüsse der beiden Kategorien Schwellenländer zusammen, dann wurde sogar die Nachfrage nach EUR Unternehmensanleihen getoppt!). Auch flexibel Anlegende globale Rentenfonds – eine Art Euphemismus für High Yield Rentenfonds – wurden stark gekauft. Angesichts der Perspektiven fallender Renditen fanden sich übrigens auch Dollar- und Euro-Staatsanleihefonds auf den Kaufzetteln der Investoren wieder.

Kaum gefragt waren indes Euro Langläuferfonds, die auf Staatsanleihen setzen (Stichwort: die hundertjährige Anleihe Österreichs!). Angesichts der langen Duration und dem entsprechend großen Rückschlagrisiko bei steigenden Renditen, werden solche Produkte typischerweise im Rahmen von Altersvorsorgeplänen eingesetzt – ein gutes Beispiel hierfür ist der im öffentlichen Vertrieb kaum vorhandene DWS Vorsorge Rentenfonds 15Y, der in der DWS Riester Rente eingesetzt wird und der mit 370 Millionen Euro an Zuflüssen der Top-Seller der Kategorie in diesem Jahr war.

Euro-Langläufer: Ungeliebt und doch hoch-performant

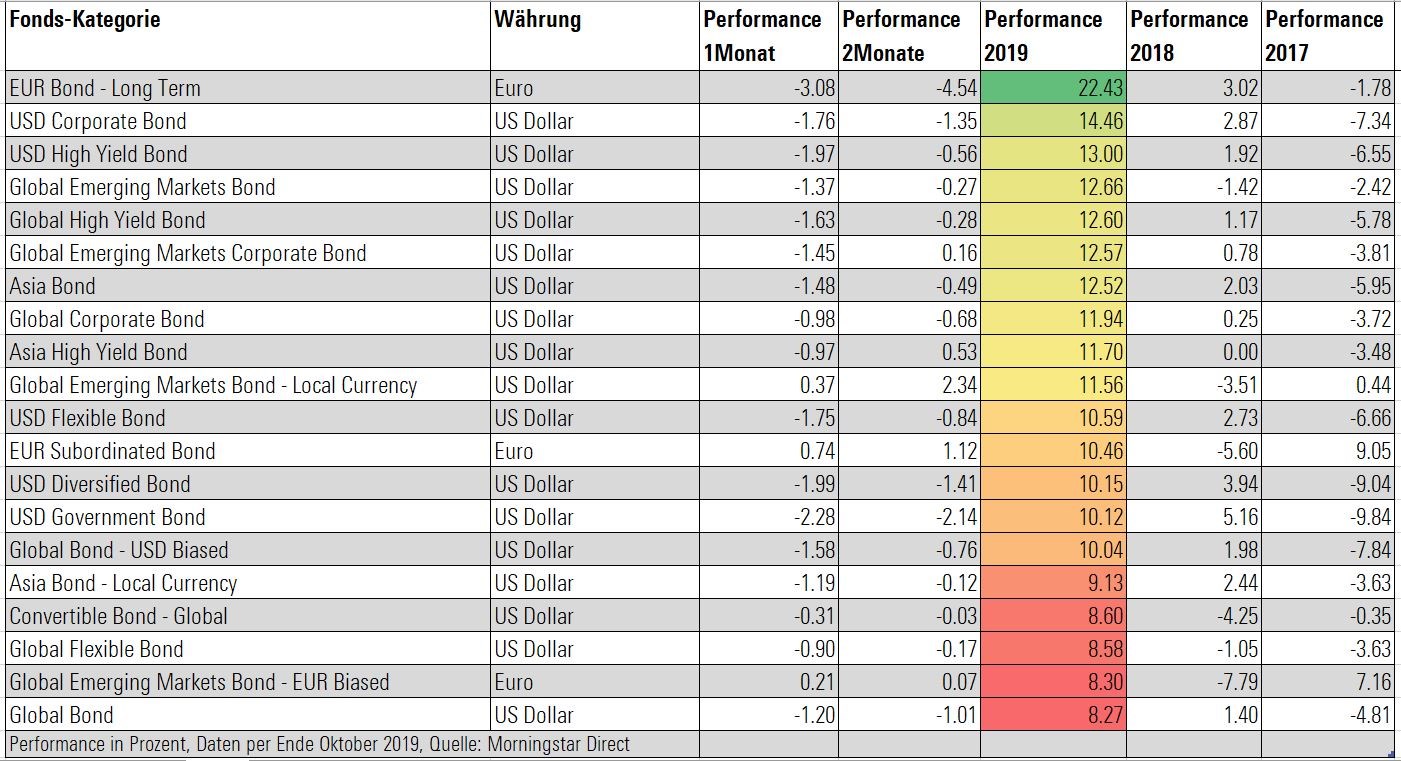

Das bringt uns zu den Performance-Highlights 2019. Entsprechend des Rendite-Sturzes im ersten Halbjahr schossen die Preise von Langläuferfonds in die Höhe. Im Schnitt erwirtschafteten Fonds dieser Kategorie eine Performance von knapp 22,5 Prozent im laufenden Jahr per Ende Oktober. Weil die Renditen in den vergangenen zwei Monaten zurückschnellten, mussten diese Fonds zwar durchschnittlich 4,5 Prozent einbüßen, was das Rückschlagrisiko bei langen Laufzeiten illustriert. Aber per Saldo ist die Performance dieser kaum gefragten Bonds bombig.

Die Liste der besten Rentenfonds-Performer auf Kategorie-Ebene ließt sich wie ein „Who is Who“ der riskanten Fonds-Klassen. US Unternehmensanleihefonds (Investment Grade) schossen in den ersten zehn Monaten um 14,5 Prozent in die Höhe, gefolgt von US-Hochzinsfonds, die um 13 Prozent aus Sicht der Euro-Anleger gewannen. Zu beachten ist, dass der US-Dollar in diesem Jahr gegenüber dem Euro um knapp vier Prozent aufwertete – die Kursanstiege der zugrundeliegenden Asset-Klasse waren also nicht ganz so steil. Auch Schwellenländer-Rentenfonds zählten zu den großen Gewinnern der ersten drei Quartale 2019, wie die untere Tabelle zeigt.

Und die Rentenfonds-Verlierer des Jahres 2019? Waren fast nicht vorhanden. Nur, wer auf Investments, die auf die Schwedische und Norwegische Krone lauten, setzte, musste Verluste hinnehmen. Ja, sogar die vermeintlich unrentablen Euro-Kurzläufer (Staatsanleihen) waren für risikoaverse Investoren ein Glücksgriff. Sie legten per Ende Oktober um 1,8 Prozent zu. Am Rentenmarkt konnte man in diesem Jahr praktisch nichts falsch machen!

Die von den wenigsten Anlegern antizipierte Entwicklung in diesem Jahr verdeutlicht, dass es keine Gewissheiten gibt. Auch im nächsten Jahr wird das Motto lauten: Neues Investment, neues Glück! Dass die Rentenmärkte angesichts des möglicherweise wieder ansteigenden Wachstums zuletzt Rückschläge einstecken mussten, zeigt, dass die Trends am Rentenmarkt in der heutigen Zeit mitunter binnen kurzer Zeit kippen können.

Tabelle: Die Top-Performer unter europäischen Rentenfonds-Kategorien

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.