Macht eine Schwalbe schon einen Sommer? Möglich, aber selbst, wenn dem so wäre, so sagt das noch nichts aus über die Nachhaltigkeit dieses sprichwörtlichen Phänomens. Bezogen auf die Bilanz aktiv verwalteter Fonds im Duell mit Indexfonds soll das heißen: Kurzfristig können aktiv verwaltete Fonds durchaus gegenüber passiven Fonds reüssieren.

Langfristig greift jedoch unerbittlich die Logik des Nullsummenspiels der Märkte: Aus der theoretischen 50:50 Outperformance-Chance aller Investoren wird realiter eine todsichere Underperformance, weil alle Investments Geld kosten. Die Summe der Anleger vereinnahmt bei ihren Investments die Marktrendite - abzüglich Kosten. Weil aktiv verwaltete Fonds deutlich teurer sind als Indexfonds, wird im Durchschnitt die Performance der aktiven Fonds zwangsläufig schlechter ausfallen als die Performance von Indexfonds.

Und die Preisdifferenz ist erheblich: Aktiv verwaltete Fonds sind bis zu sechsmal so teuer wie Indexfonds. Besonders gravierend ist der Unterschied bei Aktienfonds für deutsche Standardwerte. Während DAX-Indextracker im Schnitt auf jährliche Gebühren von 0,24 Prozent kommen, kosten die aktiv verwalteten Pendants im Durschnitt 1,6 Prozent. Bei Europa-Aktienfonds steht es 0,25 Prozent zu 1,5 Prozent.

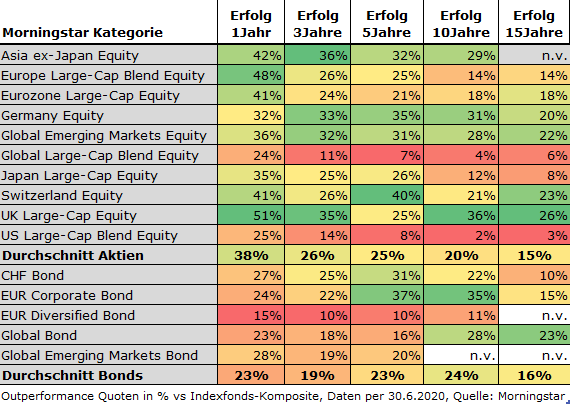

Kurzfristig reüssieren 38 Prozent der Aktien- und 23 Prozent der Bond-Fonds

Bei Rentenfonds ist die Diskrepanz nicht ganz so groß, sie bleibt aber immer erheblich. Global anlegende Index-Rentenfonds kosten im Schnitt 0,14 Prozent; bei den aktiv verwalteten Pendants sind es 0,85 Prozent.

Aber kommen wir zu unserer eingangs gestellten Schwalbenfrage zurück. Per Ende Juni hat sich die kurzfristige Einjahres-Bilanz aktiv verwalteter Aktienfonds gegenüber dem Vorquartal im Kräftemessen mit den „Passiven“ etwas verbessert. Wie aus unserem Fondsbarometer hervorgeht, haben 38 Prozent der aktiv verwalteten Fonds in Europa in der Zwölfmonats-Bilanz den Durchschnitt der passiven Fonds am Markt übertroffen. Diese Quote wurde zuletzt im Juni 2018 erreicht.

Besonders erfolgreich waren in der Zwölfmonatsbilanz britische Fonds für Aktien-Standardwerte. Die Erfolgsquote aktiv verwalteter Fonds lag bei 51 Prozent. Das waren 13 Punkte mehr als im Vorquartal. 35 Prozent der Japan-Standardwertefonds übertrafen vergleichbare Indexfonds, zwölf Punkte mehr als per Ende März. Auch Europa-Aktienfonds sowie deutsche Standardwertefonds waren erfolgreicher als per Ende des ersten Quartals. Erklärungsansätze gibt es einige: Aktiv verwaltete Fonds halten Cash, und das hat die Bilanz der Fonds im Crash aufgehübst.

Dasselbe gilt für Rentenfonds, allerdings war die Tendenz hier nicht so ausgeprägt. Nur bei Schwellenländerfonds für Hartwährungen konnten aktive Manager deutlich besser abschneiden als in der vorherigen Zwölfmonatsperiode per Ende März.

Allerdings sollte man schon die sprichwörtliche Kirche im Dorf lassen: Die Zwölfmonats-Erfolgsquote lag bei aktiv verwalteten Rentenfonds bei gerade einmal 23 Prozent. Das ist wenig, auch im Vergleich zur – ebenfalls nicht berauschenden - 38-Prozent-Erfolgs-Bilanz von Aktienfonds. Vor allem bei diversifizierten EUR-Rentenfonds war die Ausbeute mit einer Erfolgsquote von 15 Prozent mager. In keiner anderen der 15 betrachteten Fondskategorien waren aktiv verwaltete Fonds so erfolglos.

Tabelle: Die Bilanz aktiv verwalteter Fonds gegenüber passiven Fonds

In unserem Analyseformat blicken wir zum Ende jedes Quartals auf die Performance-Bilanz von 15 Fondskategorien, die für Investoren im deutschsprachigen Raum besonders wichtig sind. Im Einzelnen taxieren wir für zehn Aktien- und fünf Rentenfonds-Kategorien die Erfolgsquoten aktiv verwalteter Fonds gegenüber vergleichbaren Indexfonds.

Der Vergleich erstreckt sich über fünf Perioden: Ein-, Drei-, Fünf-, Zehn- und Fünfjahres-Zeiträume. Hintergrund dieser Übung ist, dass wir für Anleger reale Alternativen anzeigen wollten: Weil wir (aktive) Fonds mit (passiven) Fonds vergleichen und nicht mit Indizes, zeigt der Vergleich, welche realistischen Erfolgsaussichten Investoren hatten, wenn sie innerhalb dieser Zeiträume in aktiv verwaltete Fonds investierten.

Survivorship-Bias verzerrt Fondsergebnisse systematisch

Dabei beziehen wir liquidierte Fonds in die Rechnung mit ein; das Sample ist also nicht vom so genannten Survivorship Bias, der die Erfolgs-Bilanzen von Fonds systematisch schönt, verzerrt. Typischerweise nehmen die Erfolgsbilanzen aktiv verwalteter Fonds im Zeitverlauf ab: Weisen in der Einjahressicht typischerweise aktiv verwaltete Aktienfonds eine Erfolgsquote von bis zu 50 Prozent auf, so sinkt die Erfolgsbilanz auf 15 Jahre gesehen auf Werte um 15 Prozent. Bei Rentenfonds liegt die Erfolgsquote aktiv verwalteter Fonds kurzfristig bei rund einem Viertel; langfristig verharren sie ebenfalls bei deutlich unter 20 Prozent.

Damit ist klar, was wir mit „Erfolgsquote“ meinen. Nämlich nicht nur die Outperformance, sondern die Quote beantwortet auch die Frage, ob ein Fonds eine Zeitperiode überlebt hat oder nicht. Ein Fonds ist nach unserer Definition dann erfolgreich, wenn er nicht liquidiert wird und besser abschneidet als die Indexfondskonkurrenz. Gerade ersteres ist eine hohe Hürde für aktive Fonds.

Der Grund ist klar: Jahr für Jahr müssen aktiv verwaltete Fonds den Nachteil hoher Gebühren ausgleichen. Was kurzfristig einigen Fondsmanagern gelingt, erweist sich über die Zeit als immer stärker drückender Nachteil: Mit zunehmender Dauer fallen immer mehr aktiv verwaltete Fonds zurück, weil sie eben nicht Jahr für Jahr den Gebührennachteil ausgleichen können.

Wenn ein Fonds längerfristig underperformt, wächst die Gefahr, dass er liquidiert wird – Anleger ziehen frustriert ihr Geld ab, der Fonds wird immer kleiner und damit immer weniger ertragreich für die Fondsgesellschaft. Dann folgt oft irgendwann der Exitus. Gekniffen sind dann die Anleger, die sich länger mit einem Underperformer herumgeschlagen haben und ihr Fonds am Ende doch liquidiert wird.

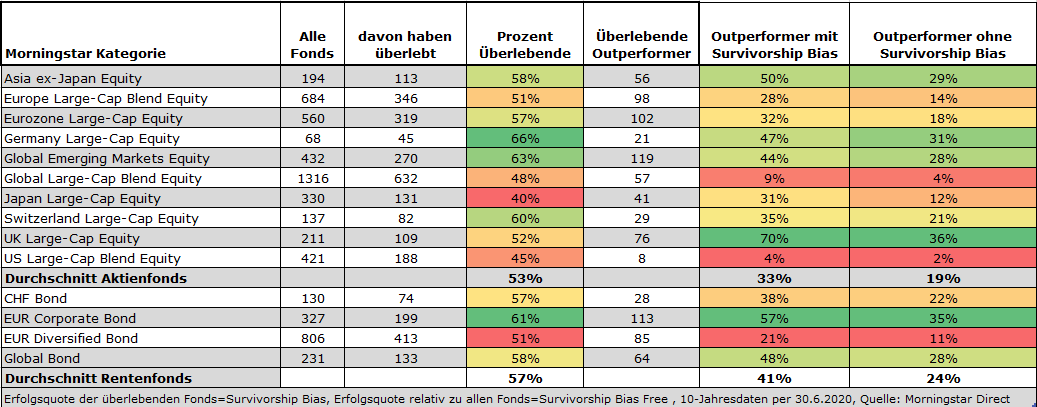

Der nächste Teil unseres Fondsbarometers gibt Aufschluss darüber, warum aktiv verwaltete über lange Zeiträume oft nicht erfolgreich sind. Die untere Tabelle zeigt den Effekt, den liquidierte Fonds auf die Erfolgsbilanz auf der Ebene der Fondskategorie haben.

In der Spalte auf der linken Seite der Tabelle findet sich zunächst die Gesamtzahl der aktiv verwalteten Produkte, die sich vor zehn Jahren in der Kategorie getummelt haben. Weiter rechts zeigen wir, wie viele dieser Fonds „überlebt“ haben. Hiernach finden sie weiter rechts die Zahl der überlebenden Outperformer. Zum Schluss haben wir auf der rechten Seite die Quote der Outperformer ins Verhältnis der überlebenden und aller Fonds gesetzt, die vor zehn Jahren an den Start gegangen sind. Das illustriert den sogenannten Survivorship-Bias-Effekt.

Tabelle: Erfolgsquoten mit und ohne Survivorship Bias (10 Jahre)

Die Tabelle unten zeigt, dass japanische Aktienfonds für Standardwerte besonders häufig liquidiert wurden. Nur 131 von 330 Fonds - 40 Prozent - überlebten nach zehn Jahren. Von diesen 131 Fonds konnten 41 Prozent ihre Indexfonds-Pendants übertreffen. Das macht zwölf Prozent aller Fonds aus, aber immerhin noch 31 Prozent der überlebenden Fonds. Das zeigt, wie der Survivorship Bias die Erfolgsquote von Fonds besser aussehen lässt, als sie wirklich ist.

Ähnlich düster sieht die Bilanz von USA-Aktienfonds aus. Nach zehn Jahren waren nur vier bzw. zwei Prozent der USA-Fonds erfolgreich. Bei global anlegenden Standardwertefonds lag die Erfolgsquote unter Einbeziehung der liquidierten Fonds bei kümmerlichen vier Prozent; mit Survivorship Bias erhöht sich die Erfolgsquote auf ebenfalls nicht berauschende neun Prozent.

Es gibt Hoffnung für aktiv verwaltete Fonds, wenn …

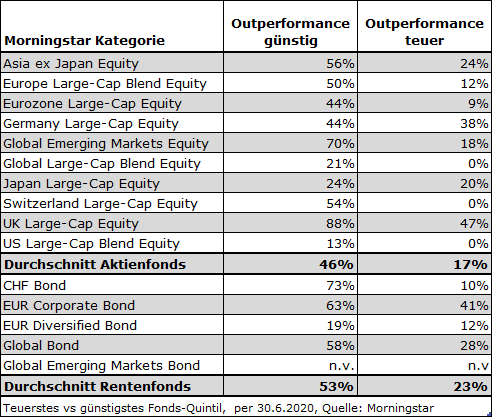

Wir vergleichen zum Schluss die Erfolgsbilanz der teuersten 20 Prozent der aktiv verwalteten Fonds jeder der 15 Kategorien mit vergleichbaren Indexfonds und ermitteln dann die Erfolgsbilanz der 20 Prozent der günstigsten aktiv verwalteten Fonds mit ihren Indexfonds-Konkurrenten.

Die untere Tabelle liefert einen Abgleich zwischen der Outperformance-Bilanz von den günstigsten aktiv verwalteten Fonds und den teuersten aktiv verwalteten Fonds einer Kategorie per Ende Juni.

Tabelle: Zehn-Jahresbilanz der teuersten und günstigsten Fonds

Die obere Tabelle illustriert, dass günstige Fonds eine bessere Performance-Prognose haben als teure Fonds. Wir haben hier einen Zehnjahresvergleich unternommen. Per Ende Juni 2020 haben in allen 15 Kategorien die aktiv verwalteten Fonds im günstigsten Quintil diejenigen im teuersten Quintil outperformt.

Teuer versus günstig ist die entscheidende Frage

Aktienseitig konnten 46 Prozent der günstigsten Fonds ihre Indexfonds-Konkurrenten übertreffen; dies gelang nur 17 Prozent der teuersten Aktienfonds. Bei Rentenfonds lag die Outperformer-Quote der günstigsten Fonds sogar bei 53 Prozent gegenüber 23 Prozent bei den teuersten Rentenfonds.

Ein Blick auf die Kategorien im Einzelnen verdeutlicht, dass die Outperformance-Quote der günstigen Fonds besonders hoch in den Kategorien Aktien Schweiz, Aktien USA und globale Aktienfonds sind. Sage und schreibe 0 Prozent der teuersten Fonds konnten in diesen Kategorien ihre Indexfonds-Pendants übertreffen. Bei Schweizer Aktienfonds lag die Erfolgsquote der günstigsten aktiv verwalteten Fonds bei beeindruckenden 54 Prozent.

Bei Rentenfonds sieht das Bild ähnlich aus. Die Erfolgsquote günstiger aktiv verwalteter Schweizer Rentenfonds belief sich auf 73 Prozent gegenüber nur zehn Prozent Erfolgsquote bei den teuersten Schweizer Bond-Fonds. Bei diversifizierten EUR-Rentenfonds war der Unterschied nicht so groß, und auch bei EUR Unternehmensanleihen war das Bild ebenfalls nicht ganz so eindeutig.

Die Botschaft ist klar: Aktiv verwaltete Fonds haben durchaus das Zeug zur Outperformance – sie müssen allerdings für Privatanleger deutlich günstiger werden, als sie es derzeit sind. Das setzt allerdings voraus, dass aktiv verwaltete Fonds um gleich mehrere Kosten-Komponenten entschlackt werden müssen: Um die Vertriebsgebühren, Performance Fees müssen fairer gestaltet werden.

Zudem sollten Fondsgesellschaften Anlegern die ständige Suche nach Alternativen zu den vielen liquidierten Fonds zu finden, ersparen. Das setzt allerdings voraus, dass die Anbieter ihre Produktpalette seriös bewirtschaften und den Teufelskreis der Produkt-Boom-und-Bust-Zyklen durchbrechen. Aktiv verwaltete Fonds könnten durchaus ordentliche Performance-PS auf die Straße bringen: man sollte sie nur auf die Autobahnauffahrt lassen.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.