Die aktuelle Version des Aktiv-Passiv-Barometers für den deutschsprachigen Raum ist veröffentlicht! Jedes Quartal blicken wir auf die Bilanz aktiv verwalteter Fonds im Duell mit ihren passiven Konkurrenten. Die Bilanz umfasst die 15 wichtigsten Fondskategorien für Anleger in Deutschland, Österreich und der Schweiz. Als wir vor zwei Jahren das Aktiv-Passiv-Barometer eingeführt hatten, stand für uns die Frage im Vordergrund: Lohnt es sich, in aktiv verwaltete Fonds zu investieren? Dafür haben wir aktiv verwaltete Fonds in ausgewählten Kategorien mit den Indexfonds der identischen Kategorie verglichen. Dabei haben wir auch liquidierte Fonds in die Rechnung einbezogen. Die Erfolgsquote aktiver Fonds fußt also auf der Zahl der überlebenden und der outperformenden Fonds. Kommen wir nun zu unserer Untersuchung per Ende September.

Die „Aktiven“ punkten in diesem Jahr in den Schwellenländern

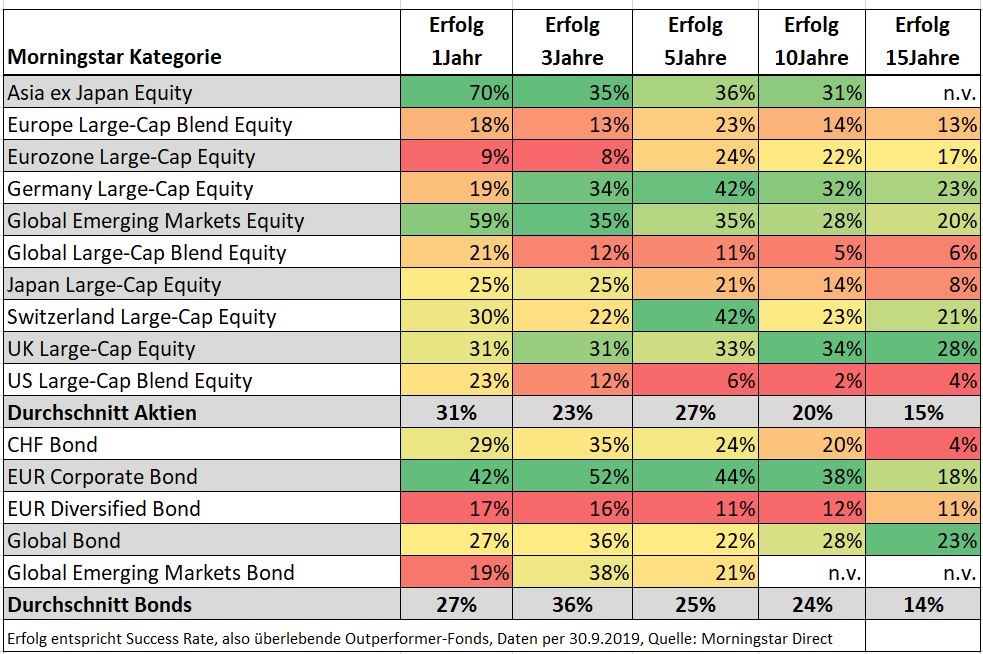

Zunächst blicken wir auf die Kategorien, in denen aktiv verwaltete Fonds am besten gegenüber Indexfonds abgeschnitten haben. In der unteren Tabelle sind die Erfolgsbilanzen farblich nach Kategorie in fünf verschiedenen Zeiträumen (1 Jahr, 3, 5, 10 und 15 Jahre) sortiert. Jede Spalte ist farblich so gekennzeichnet, dass die Leser auf einen Blick die erfolgreichsten Kategorien für aktives Management in den jeweiligen Perioden identifizieren können. Je grüner die Zellen unterlegt sind, desto besser fällt die Bilanz der aktiv verwalteten Fonds einer Kategorie gegenüber den anderen Kategorien aus. Dabei haben wir zwei Gruppen gebildet: Aktienfonds und Rentenfonds.

Wie aus der Tabelle hervorgeht, waren in den zwölf Monaten per Ende September vor allem aktiv verwaltete Emerging Markets Aktienfonds erfolgreich - global wie regional anlegende. In der Kategorie „Aktien Asien ex Japan“ lag die Erfolgsquote aktiv verwalteter Fonds sogar bei hervorragenden 70 Prozent. Es fällt auf, dass diese Kategorie auch in den vergangenen Quartalen gute Ergebnisse hervorgebracht hat.

Kurzfristig waren auch aktiv verwaltete Fonds der Kategorie „Aktien Schwellenländer global“ relativ zu vergleichbaren Indexfonds erfolgreich. In den vergangenen zwölf Monaten lag die Erfolgsquote bei überaus ordentlichen 59 Prozent. Auch in den Vorquartalen fiel die Bilanz der aktiven Schwellenländer-Fonds relativ befriedigend aus.

Eurozonen- und Deutschland-Fonds schwächeln erneut

Erschreckend schwach schnitten indes Eurozonen-Standardwerte-Fonds kurzfristig ab. Nur neun Prozent übertrafen in den vergangenen zwölf Monaten ihre passiven Konkurrenten, deutlich weniger als in früheren Ein-Jahresperioden. Auch aktiv verwaltete Fonds für deutsche Standardwerte enttäuschten Anleger kurzfristig. Hier machte sich erneut die besonders schwache Bilanz im zweiten Quartal bemerkbar. USA-Standardwerte-Fonds schnitten per Ende September ebenfalls schwächer ab als im Vorquartal.

Auf der Bond-Seite konnten sich EUR Unternehmensanleihen erneut gut gegenüber der passiven Konkurrenz behaupten. 42 Prozent der aktiv verwalteten Fonds lagen in den vergangenen zwölf Monaten vor ihren Indexfonds-Konkurrenten.

Indes fiel die Bilanz diversifizierter EUR Rentenfonds erneut enttäuschend aus. Regelrecht erschreckend schwach performen nach wie vor aktive Emerging Markets Bond Fonds, bei denen die Erfolgsquote bei schwachen 19 Prozent lag.

Tabelle: In welchen Kategorien performen aktive Fonds am besten?

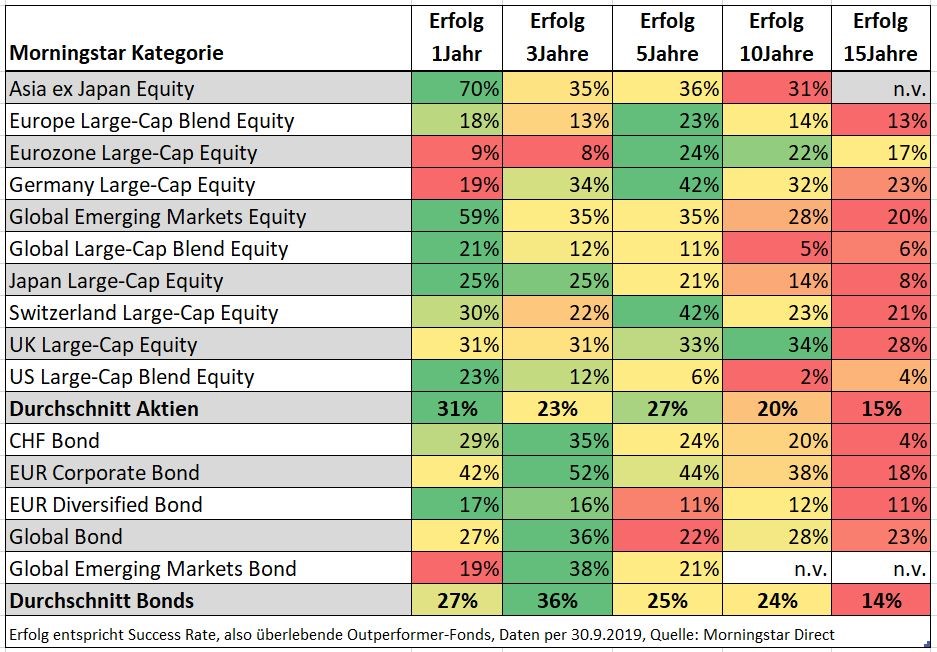

Wir blicken nun erneut auf die identischen Zahlen, allerdings haben wir in der unteren Tabelle den Erfolg aktiver Fonds nach den unterschiedlichen Zeitperioden farblich gekennzeichnet. Wie entwickelt sich die Fondsbilanz über die Jahre? Die Antwort liefert der Blick entlang des Zeitstrahls von links nach rechts, der bis maximal 15 Jahre zurückreicht.

Zunächst die allgemeine Feststellung, dass das Bild in Summe ein mehr oder weniger tiefes Grün zur Rechten zeigt, das immer röter wird, je weiter der Blick nach rechts schweift. Mit anderen Worten: Die Kurzfrist-Bilanz aktiv verwalteter Fonds fällt im Allgemeinen deutlich besser aus als deren Langfristbilanz.

Besonders eklatant ist der Unterschied in der Kategorie „Aktien Schwellenländer global“. Während im vergangenen Jahr 59 Prozent der aktiv verwalteten Fonds erfolgreich waren, gilt dies nur für 20 Prozent der Fonds nach 15 Jahren. Sehr groß fällt der Unterschied zwischen Kurz- und Langfristbilanz auch in den Kategorien „Aktien USA Standardwerte“, „Renten CHF“ und „EUR Unternehmensanleihen“ aus.

Tabelle: In welchen Zeiträumen performen aktive Fonds am besten?

An dieser Stelle sei an die eigentliche Binse erinnert, dass Statistiken über die Erfolgsquoten aktiv verwalteter Fonds missverstanden werden können. Denn hinter der Outperformance-Quote steht eine wechselnde Gruppe von aktiv verwalteten Fonds. Mal liegt ein Fonds vor dem Indexfonds-Composite, mal ein anderer. Und da Investoren a priori den Gewinner nicht kennen können, müssen sie alles Machbare unternehmen, um ihre Rendite-Chancen zu optimieren.

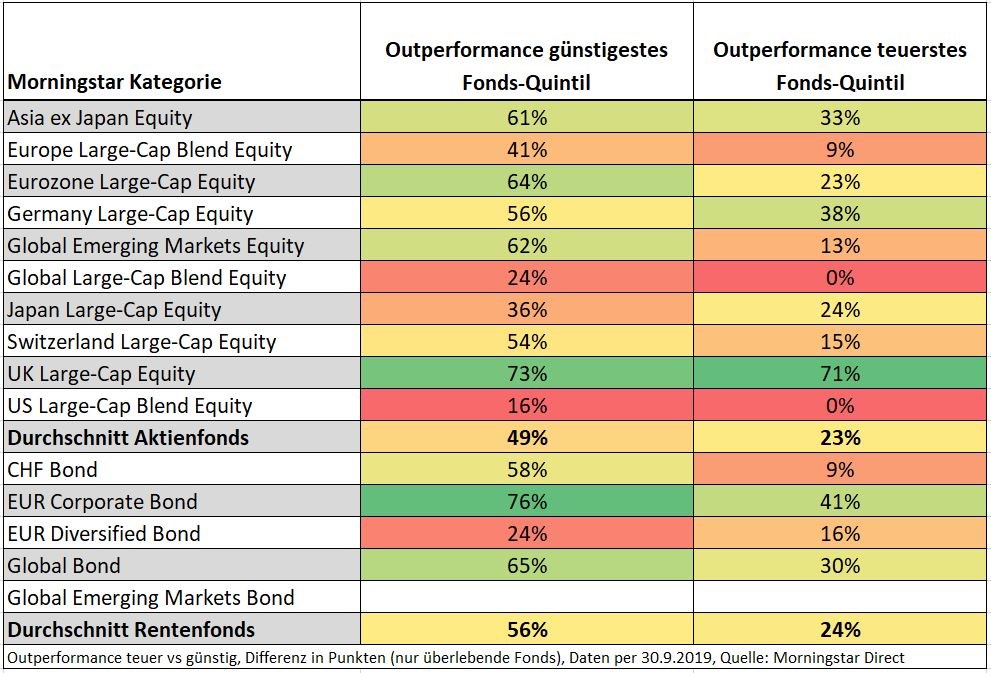

Womit wir beim nächsten Abschnitt des Aktiv-Passiv-Barometers wären. Nämlich bei der Frage, welche aktiv verwalteten Fonds die besten Outperformance-Chancen haben. Die Antwort ist verblüffend einfach: Die Kosten geben den Ausschlag. Wir kommen nun zum Abgleich der Erfolgsbilanz der Gruppe der günstigsten mit der Erfolgsbilanz der teuersten aktiv verwalteten Fonds. Wie haben die billigsten Fonds einer Kategorie gegenüber den teuersten Fonds einer Kategorie abgeschnitten?

Die untere Tabelle illustriert einmal mehr eindrucksvoll, dass günstige Fonds eine bessere Performance-Prognose haben als teure Fonds. Per Ende September haben in den vergangenen zehn Jahren in jeder der 15 Kategorien die Fonds im günstigsten Quintil die Fonds im teuersten Quintil outperformt. Aktienseitig konnten knapp 50 Prozent der günstigsten Fonds ihre Indexfonds-Konkurrenten übertreffen; dies gelang nur 23 Prozent der teuersten Aktienfonds.

Auf der Rentenfonds-Seite lang die Outperformer-Quote bei ordentlichen 56 Prozent bei den günstigsten Fonds gegenüber einer schwachen Erfolgsquote von 24 Prozent bei den teuersten Rentenfonds.

Tabelle: Die Erfolgsquoten teurer und günstiger Fonds nach zehn Jahren

Am deutlichsten zeigt sich die Überlegenheit günstiger Fonds in den Kategorien „Aktien Welt Standardwerte blend“ und „Aktien USA Standardwerte“. Konnten 24 Prozent der günstigsten weltweit investierenden Fonds die typischen MSCI-World-Indextracker übertreffen, gelang dies keinem einzigen Fonds aus dem teuersten Quintil. Bei USA-Aktienfonds konnten 16 Prozent der günstigsten Fonds den durchschnittlichen USA-Indexfonds outperformen. Auch hier gelang keinem einzigen teuren aktiven USA-Fonds dieses Kunststück.

Recht gering war der Unterschied zwischen teuren und günstigen Fonds in zwei Kategorien: „Aktien Großbritannien Standardwerte“ sowie „Renten EUR diversifiziert“. Einen positiven Dreh bekommen diese Zahlen jedoch nur bei britischen Aktienfonds. Hier konnten sage und schreibe 71 Prozent der teuersten Fonds den durchschnittlichen Indexfonds nach zehn Jahren outperformen, verglichen mit einer Erfolgsquote von 73 Prozent bei den günstigsten UK-Aktienfonds. Bereits in der Vergangenheit hat sich gezeigt, dass es aufgrund der Unwucht im Standardwerte-Index FTSE 100, der eine hohe Quote von Banken und Energie-Aktien aufweist, aktiven Fonds leicht fällt, outzuperformen.

Ein anderes Extrem zeigt sich bei diversifizierten EUR Rentenfonds: Der geringe Unterschied zwischen teuren und günstigen Fonds lag darin begründet, dass weder die teuren noch die günstigen Fonds überzeugen konnten. Während die Erfolgsquote der teuersten diversifizierten EUR Rentenfonds bei mageren 16 Prozent lag, belief sie sich auf schlappe 24 Prozent bei den günstigsten Fonds der Kategorie.

Zwei Hürden für aktive Fonds: überleben und outperformen

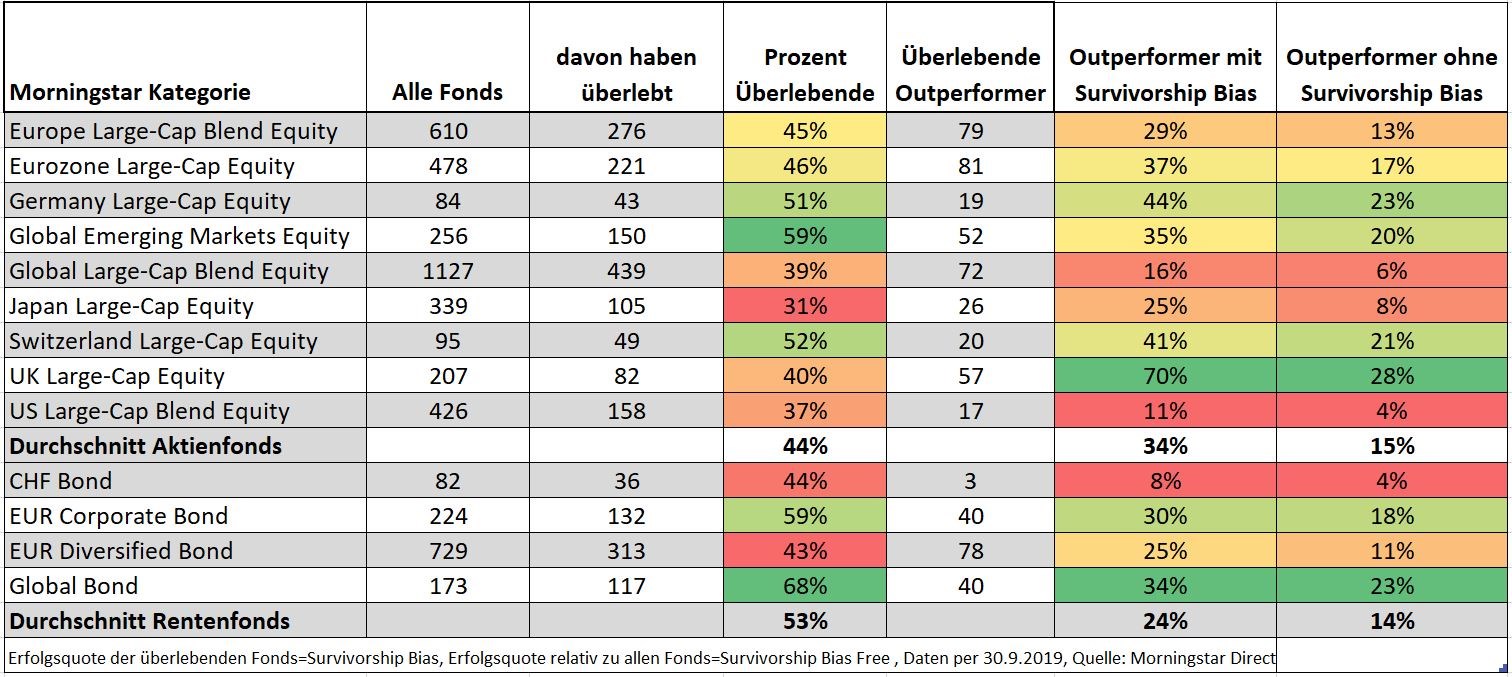

Der dritte und letzte Teil unserer Analyse geht auf die Gründe für das schwache Abscheiden aktiv verwalteter Fonds ein. Wir hatten bereits weiter oben die Kalkulationsgrundlage unserer Erfolgsquoten beschrieben. Erfolgreich ist ein Fonds nach unserer Rechnung dann, wenn er nicht liquidiert wird und besser abschneidet als die Indexfondskonkurrenz. Gerade ersteres ist eine hohe Hürde für aktive Fonds, wie die untere Tabelle zeigt. Dort sind die Details der Erfolgsbilanz aktiv verwalteter Fonds nach 15 Jahren aufgeführt, die wir anhand einiger Beispiele erläutern wollen.

Fangen wir mit der Kategorie „Aktien Japan Standardwerte“ an. In der Spalte auf der linken Seite der Tabelle findet sich die Gesamtzahl der aktiv verwalteten Produkte, die sich vor 15 Jahren in der Kategorie getummelt haben. Insgesamt existierten Anfang Oktober 2004 in Europa 339 Aktienfonds für japanische Standardwerte. Per Ende September 2019 waren nur 105 der Fonds übrig geblieben, wie aus der Spalte weiter rechts hervorgeht. Dies entspricht einer Überlebensquote von nur 31 Prozent.

Von den 105 überlebenden Fonds haben 26 Japan-Fonds ihre Indexfonds-Konkurrenten übertroffen. Misst man nun die Outperformer-Quote anhand der heute überlebenden Fonds, ergibt sich eine Erfolgsquote von 25 Prozent. Doch das ist eine geschönte Sicht der Dinge, da es die gut 230 liquidierten Fonds ignoriert. Gemessen an den 339 Japan-Fonds, die Anfang Oktober 2004 am Markt waren, liegt die Erfolgsquote nur bei acht Prozent. Das ist, auf den Punkt gebracht, der Effekt des Survivorship Bias.

Die Nicht-Berücksichtigung liquidierter Fonds führt aus Sicht der Fondsanbieter zu optisch besseren Ergebnissen, spiegelt aber nicht die Erfahrung von Investoren wider, die sich häufig mit der Schließung von Fonds konfrontiert sehen. Der typische Mechanismus sieht so aus: Ein Fonds wird aufgelegt, er underperformt und sammelt daher kein Geld ein, bleibt klein und wird - nach einer mehr oder weniger kurzen Karenzzeit - liquidiert. Anleger bleiben dann oft auf Verlusten sitzen.

Auch in den beiden Kategorien „Aktien global Standardwerte“ und „Aktien USA Standardwerte“ fallen die Überlebensquoten nach 15 Jahren niedrig aus. Dass die Erfolgsquoten aktiver Fonds in den beiden Kategorien sowohl mit also auch ohne Herausrechnung des Survivorship Bias durch die Bank mies sind, liegt wiederum an der schlechten Performance der Fonds. Merke: Eine hohe Überlebensquote der Fonds bringt Anlegern nichts, wenn die Fondsmanager falsche Asset Allocation Entscheidungen treffen. In den vergangenen 15 Jahren waren die Manager von USA-Fonds systematisch untergewichtet in Technologiewerten. Das hat der Performance geschadet. Die Manager global anlegender Fonds waren wiederum chronisch in den USA unter- und in Europa übergewichtet. Auch das hat der Performance der meisten Fonds einen nur schwer aufholbaren Nachteil gebracht.

Deutlich geringer sind die „Todesquoten“ in den Kategorien „Aktien Schwellenländer“ und „Renten EUR Corporate Bonds“ aus. Entsprechend sind auch die Performance-Unterschiede vor und nach der Bereinigung des Survivorship Bias relativ gering. Was wiederum allerdings nicht zwingend eine bessere Erfolgsquote insgesamt hervorbringt, wie die untere Tabelle illustriert.

Tabelle: Erfolgsquoten mit und ohne Survivorship Bias (15 Jahre)

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.