Es gibt Bereiche im Leben, in denen Fakten zweitrangig sind. So diskutiere ich beispielsweise im Freundes- und Kollegenkreis gerne über die Frage, wo man den besten Espresso genießen kann. Bei solchen Gesprächen kombiniere ich den Inbrunst der Überzeugung mit einer saftigen Portion Ignoranz. Ich habe natürlich keine Ahnung, wo der beste Espresso gebraut wird. (Ganz heißer Anwärter auf den Titel: die Espressobar von Carina und Carli Mancuso in Frankfurt-Praunheim!)

Eine derartige Ignoranz ist in Ordnung, wenn es um Konsumfragen geht. Hier gehen die Geschmäcker bekanntlich auseinander. Ganz anders stellt es sich in Sachen Altersvorsorge dar, zumal dann, wenn Fonds im Spiel sind. Sondervermögen, vor allem Aktienfonds, sind die optimalen Instrumente für die Sicherung eines auskömmlichen Einkommens im Alter. Langfristig sind Aktien-Prämien unschlagbar, und die können unter Ausschaltung des idiosynkratischen – also unternehmensbezogenen – Risikos mit Fonds optimal „geerntet“ werden.

Bei der Vorsorge mit Fonds muss jeder Schuss sitzen

Aktienfonds sind das optimale Instrument für die Sicherung des Wohlstandsniveaus, das durch das bedenklich sinkende Rentenniveau in allen Industrieländern gefährdet ist. So ist beispielsweise das Rentenniveau in Deutschland von 53,3 Prozent des Bruttolohns 2003 auf derzeit 46 Prozent gesunken, und was nach 2025 passieren wird, steht in den Sternen.

Allerdings gehen Anleger bedenklich naiv an das Thema Fonds-Investments heran. In Fonds zu investieren, ist oft mit Geschichtenerzählen verbunden. Fondsmanager werden zu Helden der Performance stilisiert. Vertriebe und Fondsanbieter werben ungeniert mit Vergangenheits-Renditen, obwohl unter jedem Performance-Chart notiert ist, dass die Wertentwicklung eines Fonds in der Vergangenheit kein Garant für künftige Renditen ist.

Leider hinterfragen die wenigsten Investoren die Mythen und Legenden, welche die Fondsindustrie und ihre Annexvertriebe verbreiten. Dabei steht deren Hartnäckigkeit im erstaunlichen Kontrast zur Transparenz und der hohen Regulierungsdichte von Fonds. Die allermeisten Fonds berichten monatlich über ihre Investments. Datenanbieter und Analyse-Häuser wie Morningstar haben Zugang zu monatlich aktualisierten Fonds-Holdings, oft von der ersten bis zur letzten Position, was eine minutiöse Attribution der Renditequellen ermöglicht.

Fonds-Transparenz und bedenkliche Anleger-Ignoranz sind also miteinander vereint, verbunden durch den Kitt bedenklicher Vertriebsstrategien und Werbeslogans. Das ist nicht nur bedauernswert, sondern auch unnötig. Dank der Kapitalmarktforschung und langjährigen Erfahrungen von Praktikern wurden wichtige Prinzipien des erfolgreichen Investierens identifiziert. Man spricht heute in der Welt der institutionellen Kapitalanlage von evidenzbasiertem Investieren. Doch diese Kunde hat sich bedauerlicherweise nur unzureichend unter Privatanlegern herumgesprochen. Ausgerechnet jene Investorengruppe zeichnet sich durch Ignoranz aus, die mehr als andere darauf angewiesen ist, das sinkende Rentenniveau durch eine erfolgreiche private Vorsorge auszugleichen!

Doch was zeichnet evidenzbasiertes Handeln aus? Einige Aspekte wollen wir hier skizzieren, die sich vor allem in den USA zum Allgemeingut der Kapitalanlage etabliert haben.

1. Die Kosten eines Investments

Teure Fonds kosten Rendite. Jeder Basispunkt, welcher der Fondsgesellschaft und dem Vertrieb zugutekommt, geht dem Anleger verloren. Deshalb sollten Anleger auf günstige Fonds setzen. Tatsächlich zeigen Untersuchungen regelmäßig, dass – ceteris paribus - günstige Fonds besser sind als teure. Das ist der Grund, warum ETFs eine gute Lösung für Privatinvestoren sind. Aber man beachte die Kausalität: ETFs sind gute Investments, weil sie billig sind, nicht weil sie Indexfonds sind. Im Umkehrschluss bedeutet dies, dass es keinen Grund gibt, auf aktiv verwaltete Fonds zu verzichten, wenn sie günstig sind. Denn auch hier gilt die Gleichung: günstige aktiv verwaltete Fonds sind – wiederum: ceteris paribus – besser als teure aktiv verwaltete Fonds. Unser Aktiv-Passiv-Barometer zeigt regelmäßig, dass die günstigsten aktiv verwalteten Fonds einer Fondskategorie deutlich besser abschneiden als die teuersten.

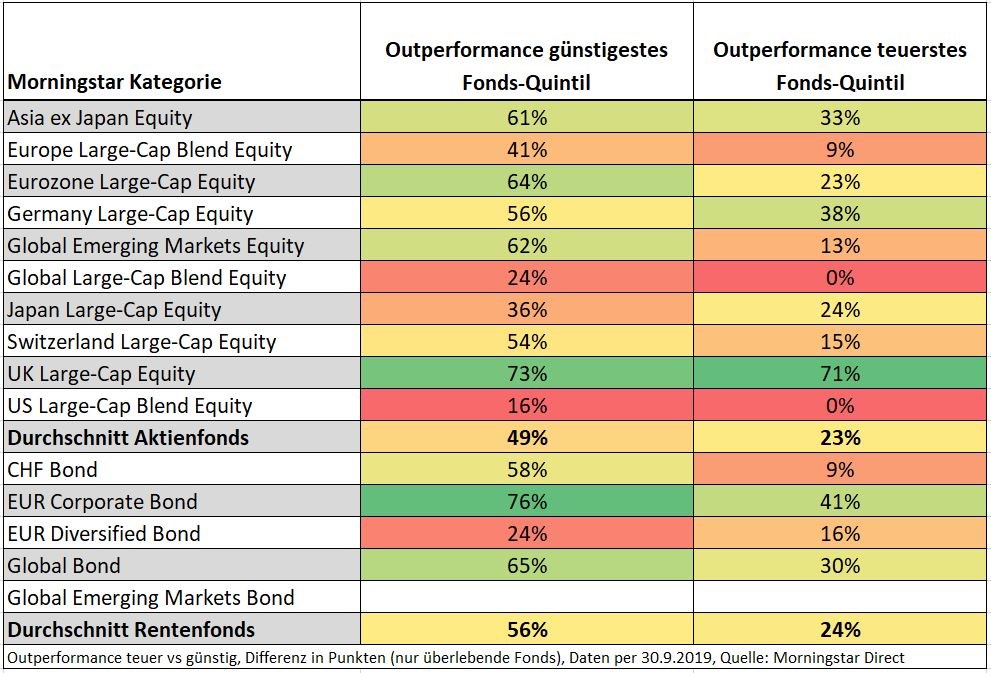

In der unteren Tabelle haben wir für 15 Kategorien die Outperformance-Quoten günstiger und teurer Fonds nach zehn Jahren abgebildet. In 14 von 15 Kategorien liegen die günstigen Fonds deutlich vor den teuren Fonds. Am deutlichsten ist dies in der Kategorie „Aktien Welt Standardwerte“ der Fall. Konnten in den vergangenen zehn Jahren immerhin 24 Prozent Prozent der Fonds im günstigsten Quintil ihre Indexfonds-Konkurrenten outperformen, gelang dies keinem einzigen Fonds aus dem teuersten Quintil.

Sehr groß waren auch die Unterschiede in den Kategorien „Aktien Schwellenländer“ und „Aktien Eurozone“, in denen jeweils über 60 Prozent der Fonds im günstigsten Quintil gegenüber Indextrackern erfolgreich waren, verglichen mit 13 bzw. 23 Prozent der teuersten Fonds der jeweiligen Kategorie.

Tabelle: Die Erfolgsquoten teurer und günstiger aktiver Fonds nach zehn Jahren

2. Die Persistenz der Renditen

Oftmals wird der (relative) Erfolg von Fonds in Zeiträumen von drei bis fünf Jahren gemessen. Untersuchungen zeigen, dass diese Fristen wenig Relevanz für den künftigen Erfolg einer Anlage haben. So gilt die Value-Prämie als etablierte Performance-Quelle. Allerdings nur in der langen Frist. 17,5 Jahre lang, zwischen 1926 und 1943, lag Value in den USA hinter dem Growth-Stil. Auch Nebenwerte gelten als stabile Renditequelle im Vergleich zu Standardwerten. Allerdings lagen Nebenwerte in den USA in 54 von 90 untersuchten Jahren hinter Standardwerten.

Diese Gleichung gilt auch für Fonds. Eine Morningstar-Untersuchung von Fonds weltweit hat gezeigt, dass aktiv verwaltete Produkte, die nach 15 Jahren erfolgreich waren, bis zu elf Jahre lang hinter ihren Indizes liegen konnten. Langfristig erfolgreiche Fonds können also sehr lange underperformen. Wer drei Jahre zum Maß aller Dinge erhebt, kann sprichwörtlichen Eintagsfliegen aufsitzen, oder aber einen langfristig erfolgreichen Fonds viel zu früh aus dem Portfolio werfen. Wer in Fonds investiert, muss also lange dabei bleiben.

3. Die zwingende Inkonsistenz aktiv verwalteter Fonds

Man muss kein Fan der Effizienzmarkthypothese sein, um zu konstatieren, dass auf lange Sicht Index-Strategien auch jenseits der Kostenfrage Vorteile gegenüber aktiv verwalteten Fonds haben. Das liegt an der begrenzten Halbwertzeit aktiver Strategien. Die Amtszeit von Fondsmanagern ist begrenzt, und auch sonst bleiben die wenigsten Fondsstrategien auf lange Zeit unverändert; neben Managerwechseln kommt es häufig zu Veränderungen bei den Fondsgesellschaften, etwa in Gestalt von Umstrukturierungen, Strategiewechseln oder Fusionen, welche aktiven Strategien ein jähes Ende bereiten können. Indexfonds hingegen sind von derlei Imponderabilien unberührt.

Dieses Argument lässt sich noch weiter ausbauen. So lange der Erfolg einer Fondsstrategie in der relativen Outperformance gegenüber einer Benchmark besteht, ist die Benchmark die Konstante, um die aktive Strategien oszillieren; mal wird eine aktive Strategie vor der Benchmark liegen, mal eine andere, aber so gut wie nie dieselbe.

Die Performance aller Fonds ist identisch mit der Marktrendite minus Kosten, und deshalb gewinnt am Ende immer die Bank, sprich: die Benchmark. Insofern sind die Statistiken über die Erfolgsquoten aktiv verwalteter Fonds missverständlich, da hinter der Outperformance-Quote eine wechselnde Gruppe von Fonds steht. Da Investoren a priori den Gewinner nicht kennen können, minimieren sie ihr Underperformance-Risiko am sichersten, indem sie auf den Gesamtmarkt setzen - unter Inkaufnahme nur der allerniedrigsten Kosten. Womit wir wieder bei Indexfonds wären.

4. Die Persistenz der Investoren

Spiegelbildlich zur Frage nach der Persistenz der Renditen gilt es für Anleger, sich in Geduld zu üben. Das klingt logisch, aber in der Realität werden Investoren oft zum Handeln regelrecht getrieben. Wie oft hört man diesen oder ähnlichen Rat: „Die Luft an den Märkten ist dünn geworden, Anleger sollten Gewinne mitnehmen und bei attraktiven Kursen wieder einsteigen.“

Wer das beherzigt, handelt fahrlässig. Weil die Outperformance von Investments in nur kleinen Zeitfenstern zustande kommt, gilt das Motto: „Dabei sein ist alles!“. Wie eine weitere Morningstar-Untersuchung der weltweiten Aktienfondsmärkte ergab, kam die Outperformance von erfolgreichen Fonds bei einem Investment-Zeitraum von 15 Jahren im Median in nur sechs Monaten zustande. Wer also einen Fonds gefunden hat, dem er Großes zutraut, sollte von taktischen Spielereien absehen.

5. Transparenz, die ich meine

Hier gilt das wunderbar treffende englische Motto: „Seeing is believing“. Fondsmanager neigen dazu, Anlegern plausible Geschichten zu liefern. Doch das scheinbar glatte, lückenlose und logische Narrativ spiegelt oft nicht das verwirrende, disparate Geschehen im Portfolio wider. Wer mehr als 50 Prozent seiner Wetten hinbekommt, gilt als ziemlich erfolgreich. Oft ist es für den Anleger interessant zu erfahren, was schief gegangen ist, weil das viel besser Aufschluss gibt über die Funktionsweise eines Fonds als die Erfolge, die auch zufällig zustande kommen können.

Neben dem Narrativ des Fondsanbieters hilft ein Blick in die Portfolios, die, wie oben erwähnt, überwiegend transparent offengelegt und entsprechend gut analysiert werden können. Doch was bei vielen Produkten gut nachvollziehbar ist, kann bei komplexen Produkten zur Sisyphos-Arbeit ausarten. Wird ein Portfolio in großem Stil mit Derivaten gespickt, ist es für Anleger – wie auch für Fondsanalysten! – schwierig, das wahre ökonomische Exposure von Fonds zu identifizieren.

Bei solchen Fonds ist der Investor auf die Deutung der Fondsgesellschaft angewiesen, und das kann tückisch sein. Kommt es zum Schwur, sollten Anleger deshalb im Zweifel einfachen Strategien den Vorzug vor komplexen Fonds geben. Es kommt also auf Transparenz im Sinne von Nachvollziehbarkeit an, nicht nur um das bloße offen legen von Daten, bei deren Interpretation der Anleger vom Fondsanbieter abhängig ist.

Dieser Text ist eine leicht überarbeitete Fassung des Gastbeitrags "Evidenzbasiertes Investieren ist für Langfristanleger entscheidend", der im PLATOW Special Altersvorsorge, Herbst 2019, erschienen ist. Abdruck erfolgt mit freundlicher Genehmigung des Platow Verlags (www.platow.de).